BOP op 3 wijzen: De traditionele betalingsbalans, de bezitsgerelateerde betalingsbalans en het globaal commercieel saldo (Deel 2)

Een derde maatstaf die geconstrueerd kan worden (maar wat niet gebeurd, ook al kan je hem op basis van het gepubliceerde cijfermateriaal zelf berekenen), het globaal commercieel saldo, baseer ik op de het NAS-voorstel uit 1992. (1) De term globale commerciële activiteit kwam voor het eerst ter sprake in een studie van de US International Trade Commission uit februari 2001 (2). In een commentaar hierop interpreteerde Harry L. Freeman de term zoals die in de studie bedoeld werd, verkeerd (zie bijlage), maar zijn zienswijze heeft wel zijn voordelen.

Hij poneerde dat men moest kijken naar de bruto-verkopen van buitenlandse dochterondernemingen van multinationale ondernemingen, en dit bij de respectievelijke import- en exportcijfers tellen, om alzo tot een bruto globaal commercieel saldo te komen. Heeft dit zin of is dit onzin?

Het NAS-voorstel heeft geprobeerd om tot een netto globaal commercieel saldo te komen, dat een weergave was van de activiteiten van multinationale ondernemingen op een globale schaal. Hierbij heeft de NAS echter een denkfout gemaakt. Wat is nu deze denkfout? Men heeft appelen met citroenen vergeleken.

Het voorstel van de NAS trok de aankopen van goederen en nonfactordiensten af van de bruto verkoopscijfers van buitenlandse dochterondernemingen, maar deed dit niet voor de import- en exportcijfers. Daardoor telde men een omzetcijfer (de export- en importcijfers) op bij een winstcijfer (de netto verkoopscijfers van buitenlandse dochterondernemingen). Men moet beide manieren om producten tot bij de consument te krijgen volgens dezelfde criteria behandelen. Als men een goed zicht wil krijgen op de internationale activiteiten van multinationale ondernemingen en hun marktaandeel op de internationale markten, dan kan men best gewoon kijken naar hun bruto verkoopscijfers (wat ook een omzetcijfer is) en dus inderdaad werken met een globaal commercieel saldo, waarbij men dubbeltellingen door intrabedrijfshandel zo veel mogelijk vermijd.

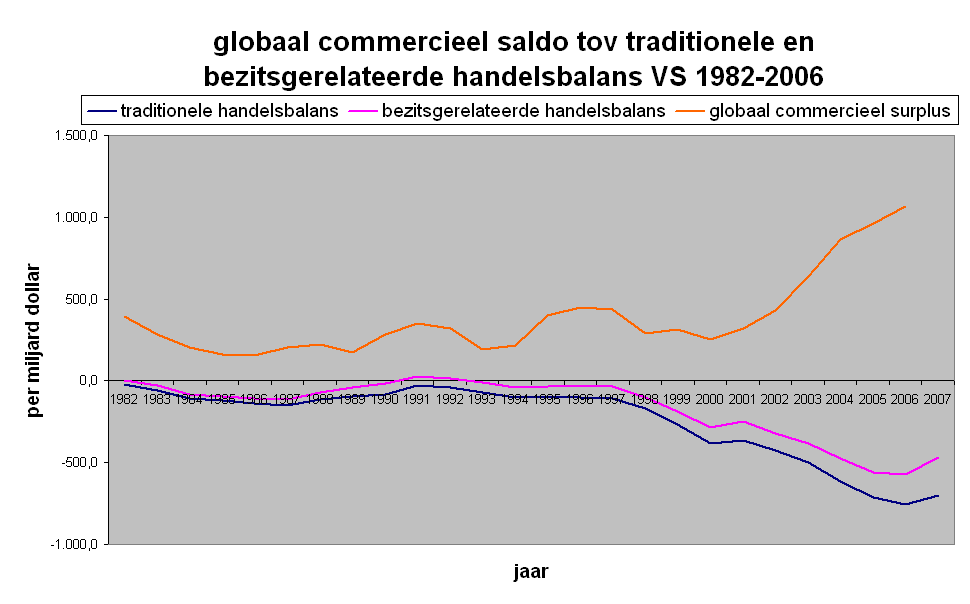

De oranje lijn op de grafiek in bijlage 1 is een weergave van het Amerikaanse commercieel surplus t.o.v. de rest van de wereld. Hierbij werden de verkopen van Amerikaanse dochterondernemingen aan zusterbedrijven in het buitenland niet in rekening gebracht, omdat de BEA geen cijfers verzameld over de verkopen van buitenlandse dochterondernemingen actief op VS-bodem aan zusterbedrijven die ook in de VS werkzaam zijn (raar maar waar). De BEA poneert gewoon dat deze verwaarloosbaar zijn. Een bewering die weinig geloofwaardig is, aangezien gedurende een periode van 20 jaar ongeveer 70% van de Buitenlandse Directe Investeringen in de VS afkomstig waren uit de EU. Om voor beide zijden van de balans dezelfde gegevens weer te geven heb ik bijgevolg de verkopen van Amerikaanse dochterondernemingen aan zusterbedrijven in het buitenland niet in rekening kunnen brengen.

Een laatste opmerking die gemaakt moet worden, is dat het concept globaal commercieel saldo niet conform de opzet van het systeem van de nationale rekeningen is (het voorstel van de NAS was ook niet conform het systeem van de nationale rekeningen, en werd daarom niet weerhouden). Het is echter een niet minder waardevolle manier om naar de globale economie te kijken, en moet eerder gezien worden als een aanvulling op de traditionele en bezitsgerelateerde handelsbalans, omdat ze een maatstaf is voor het marktaandeel van de multinationale ondernemingen uit je land.

(1) In dit voorstel werden de internationale economische transacties bekeken vanuit het standpunt van multinationale ondernemingen en hun wereldwijde activiteiten. Men probeerde om vergelijkbare data op te stellen over de zakelijke activiteiten van bedrijven die VS-bezit zijn, en bedrijven die buitenlands bezit zijn, ongeacht of hun zakelijke activiteiten nu tot stand kwamen via grensoverschrijdende handel (export-import) of door verkopen via dochterondernemingen in andere landen. Omdat dit voorstel gebaseerd is op de wereldwijde verkopen van multinationale ondernemingen volgens een bezitsperspectief is het vooral een hulpmiddel om het marktaandeel van Amerikaanse multinationale ondernemingen te evalueren.

(2) PUB 3383, Staff Research Study 26, Examination of US Inbound and Outbound Direct Investment

BOP op 3 wijzen: De traditionele betalingsbalans, de bezitsgerelateerde betalingsbalans en het globaal commercieel saldo (Deel 1)

Om een beter zicht te krijgen op het globaliseringproces loont het de moeite om eens een kijkje te nemen naar de evolutie van de nationale rekeningen van de VS, het land dat leiding heeft gegeven aan dit proces. De nationale economische rekeningen van de VS worden opgesteld door het U.S. Bureau of Economic Analysis (BEA). (1) Om de invloed van het globaliseringproces te onderzoeken moeten we aan de ene kant kijken naar de Internationale Transactie Rekeningen (of de betalingsbalans) (2) en aan de andere kant naar de Internationale Investeringspositie Rekeningen (3).

De betalingsbalans van een land bestaat uit 3 deelrekeningen, nl. de Lopende Rekening (deze rekening omvat de handelsbalans) (4), de Financiële Rekening (5) en de Kapitaal Rekening (6). Bij de opstelling van de traditionele betalingsbalans wordt hierbij enkel gekeken naar het grondgebied waarop en waartussen deze economische transacties plaatsvinden. De verschillende economische transacties worden vanuit die optiek neergeschreven in de verschillende rekeningen die de betalingsbalans uitmaken. Een negatieve Lopende Rekening (negatieve handelsbalans) wordt gecompenseerd door een verkoop van activa of een opbouw van schulden, die dan worden weergegeven op de Financiële Rekening. In tegenstelling daarmee resulteert een positieve Lopende Rekening dan in het aankopen van activa in het buitenland of een vermindering van de schulden van het land. Om te kijken of een land in een winstsituatie of een verliessituatie zit in zijn relaties met de rest van de wereld moeten we dus kijken naar het saldo op de Lopende Rekening (zie de blauwe lijn in de grafiek van bijlage 1).

Eind de jaren 80 in vorige eeuw begon in de VS een discussie hoe men de toenemende internationalisering van de verschillende nationale economieën weer moest geven in de nationale rekeningen. Om een compleet beeld te krijgen van de wereldwijde economische activiteiten van een land en de activiteiten van haar multinationale ondernemingen, werd het noodzakelijk om een manier te vinden om de verkopen van dochterondernemingen van deze MNOs ook in beschouwing te nemen naast de traditionele handelsbalansrekening, die enkel de geëxporteerde en geïmporteerde goederen en diensten weergaf. De voorstellen die hieromtrent gelanceerd werden (7), resulteerden in een nieuw concept, de bezitsgerelateerde betalingsbalans. Deze bezitsgerelateerde handelsbalans komt conceptueel overeen met een betalingsbalans die gelijk is aan de handelsbalans van goederen en diensten plus een balans van het inkomen uit directe investeringen (zie de paarse lijn in de grafiek van bijlage 1).

Op deze manier kwam een nieuw kader tot stand, dat consistent was met de traditionele manier van economische boekhouding. De overeenkomst tussen de productie van goederen en diensten aan de ene kant en de locatie van de productie aan de andere kant, zoals dat bestaat in de standaardrekeningen, werd bewaard. Het nieuwe aan de benadering was dat het concept locatie geherdefinieerd werd naar bezit van productiefactoren. Een dochteronderneming van een Amerikaanse multinational in het buitenland werd in deze nieuwe benadering gezien als Amerikaans grondgebied, en een dochteronderneming van een buitenlandse multinational in de VS werd gezien als buitenlands grondgebied.

Dit nieuwe kader laat toe om verder te kijken dan de traditionele export-importcijfers, en laat zien dat de activiteiten van buitenlandse dochterondernemingen een integraal onderdeel zijn van de economische interacties van een land met de rest van de wereld. Deze benadering laat ook zien wat het effect is van directe investeringen. Er zijn echter enkele problemen bij de verzameling van de noodzakelijke gegevens. (8)

(1) In zijn rol van nationaal economisch boekhouder produceert de BEA een aantal zeer gedetailleerde internationaal vergelijkbare economische rekeningen die de nationale productie en het nationale inkomen weergeven. Deze rekeningen vallen uiteen in 4 groepen: de NIPA-Accounts (BNP en BBP-rekeningen), de International Transactions Accounts (betalingsbalansrekeningen), de national input-output Accountsen GDP-by-industry Accounts en ten slotte de Regional Economic Accounts. M.b.t. de internationale economische rekeningen die de BEA opstelt, heeft de BEA 5 werkprogrammas, waarvan er voor ons 2 van belang zijn, nl. de Internationale Transactie Rekeningen en de Internationale Investeringspositie Rekeningen.

(2) De Internationale Transactie Rekeningen (In deze rekeningen worden transacties zeer breed gedefinieerd als zijnde alle veranderingen in eigendom tussen bewoners van verschillende landen van zaken met economische waarde, die gemeten kunnen worden in monetaire termen. Ze worden samengesteld en weergegeven overeenkomstig internationaal ontwikkelde richtlijnen.) bestaan uit 3 deelrekeningen: de Current Account, de Financial Account en de Capital Account.

Een betalingsbalans is in boekhoudkundige termen eigenlijk geen balans, omdat het een periode betreft en geen tijdstip zoals bij een `echte` balans. Op de betalingsbalans staan stroomgrootheden (= grootheden die gedurende een periode worden gevormd) en op een balans staan voorraadgrootheden (= grootheden die op een moment een waarde hebben, dus aanwezig zijn). De betalingsbalans is eigenlijk meer te vergelijken met de resultatenrekening in de bedrijfseconomie, omdat daar ook sprake is van stroomgrootheden.

(3) De Internationale InvesteringsPositie (IIP) van een land geeft tegelijk weer wat de internationale financiële bezittingen en tegoeden van haar economische actoren t.o.v. het buitenland zijn en ook de internationale financiële schulden en verplichtingen van haar economische actoren t.o.v. het buitenland aan. Omgekeerd geeft ze eveneens weer wat de financiële bezittingen en tegoeden van buitenlandse economische actoren zijn t.o.v. de eigen economische actoren, evenals wat de schulden en verplichtingen van buitenlandse economische actoren t.o.v. de eigen economische actoren zijn. Het saldo tussen beide vormt dan de netto IIP.

Conceptueel zijn deze gegevens anders dan de gegevens van de internationale transactierekeningen (eigenlijk vormen ze economisch gesproken eerder een balans, wat de verwarring enkel groter maakt natuurlijk).

(4) Op deze rekening worden de export en import van goederen en diensten, de inkomensontvangsten en inkomensbetalingen, en de netto eenzijdige transfers (zoals giften) weergegeven. Deze deelrekening geeft een samenvattend beeld van deze soorten economische activiteiten van de VS-economie in relatie tot het buitenland.

(5) De financiële rekening brengt financiële stromen in beeld die de vorm aannemen van aankopen of verkopen van bezittingen tussen inwoners van de VS (zowel privé-personen als rechtspersonen) en buitenlanders. Deze rekening geeft als het ware een overzicht van de jaarlijkse wijzigingen in de bezittingen van de bewoners van de VS, maar dan geaggregeerd over de hele economie van de VS. Men kan deze rekening eigenlijk beschouwen als een soort van netto-netto rekening. Het gaat namelijk over de jaarlijkse verschillen tussen enerzijds de aankopen minus de verkopen van bezittingen in het buitenland door VS-bewoners, en anderzijds de aankopen minus de verkopen van bezittingen in de VS door buitenlanders.Beide zijden van de balans worden weergegeven, maar er wordt wel een eindbalans uitgerekend. De financiële stromen op deze rekening zijn sinds het begin van de jaren 1990 flink gegroeid, door de groei van nationale economieën, de toenemende vrijmaking van financiële instituten en markten door de overheden in verschillende landen, en de toegenomen innovatie op het vlak van financiële instrumenten en technieken.

(6) De kapitaalrekening is de kleinste rekening van de 3 in termen van economische omvang. Het gaat hier voornamelijk om unilaterale overdrachten van vaste activa, schuldkwijtscheldingen en geldstromen die gepaard gaan met migratiebewegingen.

(7) 2 studies zijn in deze optiek heel belangrijk. De eerste van DeAnne Julius was degene waarop het BEA zich baseerde om het begrip bezitsgerelateerde betalingsbalans uit te werken:

DeAnne Julius; Global Companies and Public Policy: The Growing Challenge of Foreign Direct Investment; New York, Council on Foriegn Relations Press, 1990

De tweede van het NAS had een ander uitgangspunt, en het is deels dit uitgangspunt dat ik gebruik voor het concept globaal commercieel saldo (zie ook voetnoot 9):

Anne Y. Kester (ed.); Behind the Numbers: U.S. Trade in the World Economy; Washington, National Academy Press, 1992

Zie vooral Hoofdstuk 1 (Supplementing the Balance of Payments Framework) en Appendix A (Sales and Purchases of Goods and Services between Americans and Foreigners).

Het panel van de NAS werd voorgezeten door Robert E. Baldwin. (8) Een eerste probleem is het bepalen van het land dat de dochteronderneming bezit. Sommige dochterondernemingen maken namelijk deel uit van een bezitsketen die meerdere landen omspant. Hierbij stelt de vraag zich of men moet kijken naar het land van de eerste buitenlandse ouder of naar het land dat uiteindelijk het bedrijf bezit (country of ultimate ownership), waarbij dit laatste land de logische keuze is, maar uiteraard ook het moeilijkst om te bepalen. Een volgend empirisch probleem vormt het identificeren van alle transacties tussen buitenlandse dochterondernemingen van hetzelfde land, maar met verschillende moederbedrijven. Aangezien de BEA afhankelijk is van de rapportage van multinationale ondernemingen over deze cijfers, en deze bedrijven ook niet altijd weten wie nu uiteindelijk hun klanten bezit, valt dit dus niet te meten, en kan zo vertekening van de cijfers ontstaan.

Zaterdagvoormiddag vond in de auditoria van de UA een studiedag met aansluitend debat plaats over het monetaire systeem dat onze economie draaiende houdt (alhoewel ). De huidige financiële crisis vormt het zoveelste bewijs dat ons monetair systeem enkele structurele systeemfouten bevat, die tot onvermijdelijke onevenwichten leiden, en het systeem op zijn grondvesten doen daveren. De centrale vraag van de studiedag bestond uit de vraag hoe een duurzaam monetair systeem er dan wel moet uitzien.

Eerste spreker was Bernard Lietaer, een wereldautoriteit op het vlak van monetaire systemen en de werking ervan. Hij hield een heel inspirerende lezing waarin hij zorgvuldig uitlegde wat er tijdens de crisis was gebeurd, waar de systemische problemen in ons economisch systeem zitten, en welke oplossingen hij daar tegenover stelt.

Volgens hem was het overheersende probleem dat er maar 1 soort geld is, waardoor het systeem onvoldoende in staat is om schokken op te vangen. Binnen elk systeem is er namelijk een balans te vinden tussen de efficiëntie van het systeem en de weerbaarheid/veerkracht van het systeem. Er bestaat een bepaalde variatie tussen deze 2 variabelen waarbinnen het systeem leefbaar is, en als het systeem zich buiten deze leefbare variatieruimte begeeft, dan krijg je ofwel stagnatie (als de nadruk teveel op de weerbaarheid/veerkracht van het systeem komt te liggen) of een crash (als de nadruk te veel op de efficiëntie komt te liggen). Volgens hem zal het moeilijk zijn om uit deze crisis te geraken, en loert een L-vormige recessie (1) om de hoek als we binnen het kader blijven denken. Daarom moeten we buiten het kader denken, en werken met complementaire geldsystemen.

Een complementair geldsysteem is geen concurrerend geldsysteem, en vormt dus geen bedreiging voor het reguliere geldsysteem en de Nationale Bank, maar vormt er een aanvulling op. Wereldwijd bestaan er al 5000 vormen van. Voorbeelden zijn het WIR-systeem in Zwitserland (2) en het Fureai Kippu-systeem in Japan. Ook in Vlaanderen bestaan er reeds enkele complementaire geldsystemen zoals LETS, de A-kaart in Antwerpen, en binnenkort worden er enkele nieuwe opgestart.

Volgende spreker was Fons Verplaetse, die jarenlang gouverneur van onze Nationale Centrale Bank geweest is. Hij gaf aan niet te geloven in complementaire geldsystemen, en legde de schuld voor de huidige crisis bij de politici aan de ene kant en het Angelsaksische neoliberale (business)model aan de andere kant. De heer Verplaetse is 10 jaar na zijn pensioen nog steeds een erudiet en onderhoudend man, en had weer enkele rake uitspraken klaar. Over de banken zei hij dat ze moesten stoppen met aftroggelen (waarmee hij tradingactiviteiten bedoelde), en zich weer moesten richten op traditioneel bankieren. Over Wall Street en de Londense City was zijn mening dat ze stevig weerwerk zouden bieden aan een poging tot herregulering van politici uit Washington en de EU. Een opmerkelijke uitspraak op dit vlak was: U begrijpt het cynisme niet van die wereld. Over het geloof van Alan Greenspan in de zelfregulerende werking van de markt en zijn onvoorwaardelijk geloof in Adam Smith vertrouwde hij ons toe dat hij Alan Greenspan ooit had gezegd: Allez, Alan, voor zo ne verstandige mens, hoe kunde da nu geloven.

Toch bleek tijdens zijn betoog dat hij in enkele recente evoluties compleet de boot gemist heeft. Zo bleek de introductie van het concept duurzame ontwikkeling in onze samenleving volledig aan hem voorbij te zijn gegaan, en kon hij op dit vlak weinig tot niets bijdragen aan het debat. Ook bleek hij het concept globalisering en de status van de VS hierin volledig verkeerd te begrijpen. Op dit vlak is hij overduidelijk blijven steken in de 19e en 20e eeuwse opvatting over economie waar de handelsbalans en de betalingsbalans van een land bepalend zijn voor de status binnen de globale economie. Het valt hem echter te vergeven, want onze Nationale Bank is zelf nog maar sinds 2002 onze economie gaan meten volgens de bezitsgerelateerde betalingsbalans, en ik kan geen cijfers terugvinden op de site van onze Nationale Bank over het globaal commercieel saldo van ons land. Zoals mijn grafiek in bijlage aantoont is deze maatstaf wel degelijk belangrijk, want in tegenstelling tot de negatieve handelsbalans van de VS de voorbije 30 jaar, en de overwegend negatieve bezitsgerelateerde handelsbalans (slechts enkele positieve jaren), staat het positief globaal commercieel saldo van de VS-economie in deze periode. Wat het verschil is tussen deze manieren om naar de handelsbalans en de betalingsbalans van een land te kijken en het belang ervan leg ik binnenkort op deze site uit.

In zijn wederwoord benadrukte Lietaer het belang van een schokbreker binnen het economische systeem om schokken waaraan het systeem onderhevig is te kunnen opvangen, om het systeem duurzaam te maken. Op het vlak van duurzame ontwikkeling scoorde Lietaer dan ook veel beter dan Verplaetse. Volgens Lietaer zijn complementaire geldsystemen, zijn out-of-the-box-oplossing, een dergelijke schokbreker. Als enige kritische vragensteller in zijn richting in de zaal vond ik het dan ook zeer spijtig dat hij mijn vraag over de manier waarop het Zwitserse WIR-systeem anti-cyclisch werkte, ontweek in zijn antwoord.

Binnen enkele weken zal ik via deze site een voorstel tot hertekening van het internationale wisselkoersensysteem lanceren, dat exact hetzelfde probeert te doen, nl. een schokbreker te installeren in het systeem, maar dan wel inside-the-box. Mijn ervaring met systeemdenken is gebaseerd op 16 jaar ervaring met recreatief rollenspel en spelsystemen. Die heb ik vermengd met de inzichten die ik verworven heb tijdens mijn studie Internationale Betrekkingen en wat ik het voorbije jaar over macro-economie heb gelezen. Ik ben zeer benieuwd naar wat deze wereldautoriteit op het vlak van economisch systeemdenken over mijn oplossing denkt.

(1) Tijdens een economische recessie spreekt men vaak van een V-vormige (een kortdurend diep dal, waarna de klim naar boven vrij snel volgt) of een U-vormige (het dal duurt het ietsje langer, maar de klim naar boven wordt ook hier relatief snel ingezet) recessie om de ernst en de te verwachten duur van de recessie aan te geven. Een L-vormige recessie komt er op neer dat er heel snel een dal komt, waar de economie gedurende een aantal jaren blijft hangen, en het heel lang duurt eer er weer een periode van economische groei wordt ingezet. Een goed voorbeeld van een L-vormige recessie is Japan tijdens de jaren 1990.

Een ode aan de marketingafdeling van Suez/Electrabel (Deel 2)

Vanuit bedrijfseconomisch standpunt is het uiteraard een meesterzet van Suez/electrabel om de kost van 1 windmolen te spenderen aan een campagne om de ongeveer 400 windmolens die ze in dit land jaarlijks verdienen hier niet te moeten bouwen, maar dit geld te kunnen gebruiken om de verdere buitenlandse expansie van het moederbedrijf mee te financieren. En het helpt wel degelijk. Deze campagne heeft weer heel wat mensen er van overtuigd dat kernenergie nodig blijft.

Maar is dit wel zo? Is kernenergie wel de mirakeloplossing zoals die door Suez/Electrabel wordt voorgesteld? Kernenergie zou CO2-neutraal zijn als brandstof voor energieproductie, een mooi argument in tijden van klimaatverandering. Maar is dit wel zo, ja, ALS je geen rekening houdt met de CO2 die vrijkomt bij de productie van uranium (de grondstof van kernenergie). Uranium is net als olie uiteindelijk een grondstof die ook eindig is, en waarvan een studie van de Oxford universiteit voorspelt dat de prijzen ervan vanaf 2016 zullen stijgen. (zie bijlage) Bovendien is kernenergie een productieproces dat radioactief afval achterlaat, dus moeten we ons de vraag stellen of de kwaal niet erger is dan het medicijn. Bovendien wordt kernenergie voorgesteld als een goedkope energiebron, maar de prijs van electriciteit in België wordt wel berekend op basis van de internationale gasprijzen (en die goedkope kernenergie uit de door de belastingbetaler versneld afbetaalde kerncentrales is gewoon een mooie extra winstmarge voor Suez/Electrabel, en komt de consument niet ten goede).

Persoonlijk vind ik het dan ook onbegrijpelijk dat de mensen van de marketingafdeling van Electrabel al lang niet zijn weggekocht door de auto-industrie. Deze mensen hadden ons perfect kunnen wijsmaken dat de verbrandingsmotor waar onze autos en vrachtwagens op rijden CO2-neutraal is, ALS je geen rekening houdt met de CO2 die vrijkomt bij het bovenhalen en de raffinage van de olie, EN geen rekening houdt met het fijn stof van de uitstoot van de wagens. Een onvergeeflijke fout die de auto-industrie zwaar te staan komt.

Maar los van bovenstaande opmerkingen heeft kernenergie nog een groot voordeel (voor Suez-electrabel dan). Het is een heel kapitaalintensieve investering, waarbij zeer specifieke knowhow noodzakelijk is, die slechts weinig bedrijven bezitten. Dit zorgt ervoor dat de markttoegang voor nieuwkomers veel moeilijker is als we blijven kiezen voor productie met kernenergie. Dit is in het voordeel van quasi-monopolisten als Electrabel, want zo is het voor nieuwe concurrenten veel moeilijker om de concurrentie aan te gaan. Voor alternatieve energiebronnen zoals zonne-energie en windenergie ligt de markttoegang veel lager, en bijgevolg is het veel moeilijker om onder die omstandigheden de monopoliepositie te behouden.

0

1

2

3

4

5

- Gemiddelde waardering: 5/5 - (4 Stemmen) Categorie:Analyse - De globale markt van de 21e eeuw Tags:Electrabel, Suez, Pax Electrica 2, Multinationaal bedrijf, MNO, goude aandeel, kernenergie, Oxford Research Group

08-05-2009

Debat: Decenniumdoelen 2017 â armoede in Vlaanderen aanpakken

Deze voormiddag vond in de Permekebibliotheek van Antwerpen een debat plaats over het armoedebeleid in Vlaanderen, georganiseerd naar aanleiding van het memorandum Decenniumdoelen 2017.

Moderator: 1 op 7 mensen/gezinnen in Vlaanderen leeft in of op de rand van de armoede. Wat gaan we er aan doen?

SP.a

We moeten armoede meten (daarom is de armoedebarometer zoals uitgewerkt door Decenniumdoelen een goede zaak)

We moeten bewustzijn kweken rondom de armoedeproblematiek (daarom is Decenniumdoelen als initiatief een goede zaak)

We moeten maatregelen nemen over een breed spectrum (dus op veel domeinen werken en daarom zijn de 23 voorstellen uit het memorandum een goede zaak)

Het beleid moet keuzes maken in de goede richting

We moeten participatie bevorderen (ik zie toenemende armoede bij kinderen in mijn eigen stad, Mechelen dus)

Moderator: Op welzijn zijn er de voorbije jaren veel ministers geweest, was dat geen gevaar voor de continuïteit van het beleid?

CD&V

Qua beleid denk ik niet dat we kunnen zeggen dat dit een negatief effect heeft gehad. Het was ook niet onze bedoeling om hier zoveel personeelswissels te hebben, maar we hebben de problemen daarmee opgelost toen ze voorlagen.

Maar we mogen niet de fout maken om armoede te beperken tot 1 beleidsdomein. Het moet in het beleidsplan van alle ministers komen, en ze moeten er allemaal aandacht aan besteden.

Moderator: Vind je dat er de voorbije legislatuur vooruitgang is geboekt?

SLP

De resultaten die uit de armoedebarometer naar voor zijn gekomen, hadden we als partij eigenlijk wel verwacht. Ikzelf zit in het OCMW van Brasschaat (dat toch niet de reputatie heeft van een arme gemeente te zijn), en ook hier zie ik veel verdoken armoede. De mensen doen hard hun best om de schijn op te wekken om mee te kunnen, maar ze kunnen vaak niet aan hun basisbehoeften voldoen, en moeten schipperen.

Groen!

Is er vooruitgang geboekt?

Voor deze regering is de hardwerkende Vlaming het summum (zie de jobkorting die als verkiezingscadeautje nog werd uitgedeeld).

De begroting voor Welzijn is verhoogd zegt men, maar het hele budget voor de Vlaamse regering is verhoogd.

De wachtlijsten voor de gehandicapten nemen toe in tegenstelling tot de beloften die CD&V in 2004 aan de kiezer deed.

De hardwerkende Vlaming betaalt inderdaad veel belastingen maar krijgt ook via premies, enzo veel terug (zie de studie van Bea Cantillon)

We moeten in de toekomst vooral selectiever zijn in het beleid.

SP.a

Ik kan me gedeeltelijk in die kritiek vinden, maar

We hebben de zelfstandige kinderopvang afhankelijk gemaakt van het inkomen

We voeren al een doelgroepenbeleid

We moeten (federaal) fiscale discriminaties wegwerken en uitkeringen verhogen

We voeren een actief activeringsbeleid en zorgen voor kwaliteitsvolle jobs voor mensen

Groen!

Dat verhaal van die zelfstandige kinderopvang die inkomensafhankelijk is gemaakt klopt niet. De sector is nog niet in het voorstel gestapt, omdat de gesubsidieerde sector het dan goedkoper kan. In Brussel is het gemeenschapsonderwijs wel in het systeem gestapt.

Het activeringsbeleid is doorgeslagen. Het resulteert in onzekere hamburgerjobs. De helft van de kinderen die in armoede opgroeien, komen uit een gezin waar 1 van beide ouders een job heeft.

CD&V

De regering heeft reeds veel inspanningen geleverd, wat hadden we dan niet moeten doen?

Groen!

Geld stoppen in verlieslatende luchthavens, de massale infrastructuurwerken, de jobkorting, en zo kan ik nog even doorgaan. Met die middelen had men andere dingen kunnen doen.

CD&V

Binnen onderwijs is er veel gebeurd rond gelijkekansenbeleid. Er is een nieuw financieringssysteem en in de toekomst moeten we ons richten op een verbeterde omkadering.

Moderator (aan SLP): U bent violiste, wat vind u van participatie in cultuur en hoe zit het daar mee?

SLP

Ja, cultuur is heel belangrijk, het verbindt mensen. Bij de Vlaamse Opera heb ik een poging ondernomen om de cultuurtempels rond Antwerpen open te stellen via de OCMWs van Antwerpen en omgeving. Ik had een voorstel uitgewerkt en voorgesteld, en er waren veel aanvragen om deel te nemen, maar toen puntje bij paaltje kwam haakten de helft van de mensen af.

Dit voorbeeld toont aan dat begeleidende maatregelen voor deze mensen heel belangrijk zijn.

SP.a

Alleen geld uitstrooien zal armoede niet de wereld uithelpen.

We moeten samenwerken met organisaties voor mensen in armoede om deze mensen sterker, weerbaarder en zelfstandiger te maken, om hen hun trots en fierheid terug te geven. Als schepen van economie heb ik bijvoorbeeld mensen met een kledingcheque naar de H&M of Hema gestuurd, zodat ze er goed zouden voorkomen op sollicitatiegesprekken.

CD&V

Binnen de samenleving is het heel belangrijk dat we solidariteit en openheid stimuleren, want deze waarden verminderen, en dat maakt het voor mensen in armoede extra moeilijk, zo komen ze extra drempels tegen.

Groen!

In het onderwijs faalt het gelijkekansenbeleid. De laatste jaren stijgt het geboortecijfer terug (en dan denken we dat is goed voor onze pensioenen) met 4% ongeveer, maar deze stijging wordt grotendeels ingenomen door kinderen uit niet-nederlandstalige inwijkelingen. En 55% van de vroegtijdige schoolverlaters komen uit deze groep.

Het uitstellen van de definitieve studiekeuze tot het 3e leerjaar middelbaar onderwijs is onvoldoende. We moeten veel vroeger ingrijpen, want de problemen situeren zich al in de lagere school en zelfs de kleuterschool (in het kleuteronderwijs heb je veel te grote klassen).

We hebben een voorstel gedaan voor een onthaaste school, wat eigenlijk het Finse systeem is.

CD&V

Dat zal niet resulteren in gelijke kansen. Veel hangt af van de stimulans die kinderen thuis krijgen.

Groen!

Net wel, want dan krijgt elk kind de kans om een muziekinstrument te leren bespelen of te sporten, en dus zijn volle talenten te ontwikkelen.

SLP

Onder jongeren heerst er in grote mate een frustratiegevoel rond de studiekeuze. Kinderen worden wel getest, maar die testen voldoen niet en zijn niet cultuurneutraal, ze houden geen rekening met de culturele achtergrond. We moeten daarom andere testen gebruiken, want op deze manier wordt veel talent verkwist.

SP.a

Zijn er veel middelen ingezet? JA Is het perfect? NEEN Is het goed om kinderen te laten snoepen van sport, cultuur, etc.? JA

Maar wat heel belangrijk is, is om de ouders bij de school(werking) te betrekken. De armoede is in niet onbelangrijke mate gekleurd, maar je ziet ze niet in verenigingen tegen armoede. We moeten zowel inspelen op de sociaal-economische als op de culturele achtergrond.

Groen!

Wat we eigenlijk vooral moeten doen, (maar dat is federale materie) is het leefloon tot het europees wettelijk minimum optrekken. We hebben daaromtrent federaal een wetsvoorstel klaarliggen.

CD&V

We moeten in de toekomst vooral een doelgroepenbeleid voeren.

Groen!

Gaat u in een volgende legislatuur de jobkorting afschaffen?

CD&V

Dat is niet ons voorstel, wij zijn geen vragende partij. En we moeten zien of daar middelen voor zijn met de crisis.

SP.a

Je zit met 3 in een regering, je weet zelf hoe dat gaat. Wat ons betreft is er geen ruimte voor een belastingverlaging.

Groen!

Je kan niet elke verkiezing opnieuw maagd worden. 2 jaar geleden op Rerum Novarum, toen was het nog geen crisis, en werd er door Yves Leterme 2 miljard beloofd aan sociale maatregelen. Wat is daarvan in huis gekomen?

SP.a

Je kan wel elke verkiezing goede intenties formuleren en hopen dat je voldoende stemmen haalt om ze ook te verwezenlijken.

Moderator: Vragen uit het publiek.

Mijn vraag:

Het is misschien een grote stap van het armoededebat in Vlaanderen naar de G20-top in Londen, maar daarom niet minder relevant. De belangrijkste uitspraak in de aanloop naar en op die top die ik gehoord heb is die van Gordon Brown voor het Europees Parlement dat we waarden naar de markt moeten brengen. Uiteindelijk is de markt nog steeds de belangrijkste manier waarop we in onze samenleving welvaart en welzijn verdelen. Welke waarden willen jullie naar de markt brengen?

Groen!

Wij willen op een nieuwe manier de economie gaan meten, via de ISEW (Index for Sustainable Economic Welfare). Via het traditionele BNP meten we vele zaken die niet onze welvaart verhogen. Verkeersongevallen, het opgebruiken van grondstoffen, e.d. worden gewoon bij elkaar opgeteld, en zaken als het vrijwillig voor een familielid zorgen worden niet meegeteld. De ISEW meet op een andere manier. Daarbij worden zaken die onze welvaart verlagen zoals verkeersongevallen, luchtvervuiling, e.d. afgetrokken van de welvaart, maar zaken als vrijwilligerswerk wel in rekening gebracht.

CD&V, SP.a, SLP

Ofwel hadden ze geen antwoord, ofwel was er geen tijd (en voelden ze niet de nood het woord te nemen), want het debat was uitgelopen, dit laat ik in het midden.

Een ode aan de marketingafdeling van Suez/Electrabel (Deel 1)

De manier waarop het bedrijf Suez/Electrabel er sinds 2000 in geslaagd is om het politieke debat over de voor haar belangrijke themas naar haar hand te zetten, en de Belgische regering gaandeweg trotseert, is het mooiste voorbeeld dat ik in België kan vinden van een multinationaal bedrijf dat er in slaagt om zijn wil op te leggen aan onze regering. Het palmares oogt ondertussen al redelijk indrukwekkend, en we mogen er gerust in zijn dat dit bedrijf nog niet haar laatste kaart heeft uitgespeeld.

Een eerste grote verwezenlijking van (toen nog) Electrabel was het helpen creëren van een hetze tegen de ecologische regeringspartijen in de federale regering die de kernuitstap hadden gestemd. Voor de Vlaamse ecologisten was het eindresultaat vernietigend, aangezien ze van de regering in het niemandsland verdwenen (geen enkele zetel meer in het parlement na de federale verkiezingen in 2003).

In 2005 werd het winstgevende Electrabel overgenomen door het verlieslatende Suez.(1) Vrij snel volgde een nieuw succes met het afsluiten van de Pax Electrica 2-akkoorden in 2006 tussen de regering Verhofstadt 2 en Suez-Electrabel, die er voor zorgden dat er tot de verkiezingen van 2007 weinig zou veranderen (en het investeringsklimaat voor Electrabel tot dan dus gunstig zou blijven), zodat Electrabel vrij gerust was in het behouden van haar marktaandeel in België tot dan.

Hierop volgde een mooi staaltje van communicatie en een nieuwe bewustmakingscampagne van het Belgische publiek. Suez-Electrabel vertelde de Belgische bevolking doodleuk dat ze geen investeringen meer zouden doen in België, aangezien het investeringsklimaat NA 2007 te onzeker was. Een efficiëntere manier om de Belgische regering(spartijen) voor schut te zetten, kan je je moeilijk voorstellen. De verkiezingen in 2007 waren nog niet al te lang afgelopen of een forse prijsverhoging werd afgekondigd (tot 30%), zodat vanaf dan nog meer geld naar Frankrijk vloeide.

Op 16 juli 2008 werd dan de fusie tussen Suez-GDF voltooid zonder een gouden aandeel voor de Belgische staat. Op 15 juli 2008 was de toenmalige premier Yves Leterme net voor de 2e keer gestruikeld over de staatshervorming die hij zijn kiezers beloofd had, en opgejaagd als hij werd door zijn kartelpartner had hij geen tijd gehad om de cruciale vergadering waar over dit gouden aandeel werd beslist bij te wonen. Ook hier werd onze nationale regering andermaal voor schut gezet (maar een multinational heeft nu eenmaal weinig te vrezen van een land waar de regering er een jaar lang niet in slaagt om ook maar iets te beslissen).

Een laatste wapenfeit (dat ik zal bespreken, laten we het maar niet over de tarieven van de CREG, de situatie van Synatom, de bijdrage aan de begroting, de verkoop van Distrigas aan ENI en andere zaken hebben, want dan ben ik nog een tijdje bezig) van deze multinational vormt het bespelen van de publieke opinie via het nucleair forum. Met een budget van 2 miljoen werd een nieuwe bewustmakingscampagne op poten gezet om onze bevolking te overtuigen van het blijvende nut van kernenergie.

(1) Volgens de neoliberale invulling van economisch darwinisme betekent survival of the fittest dat het de grootste is die de kleintjes opeet. Suez was groter dan electrabel, en kon dus meer lenen om Electrabel over te nemen. Op deze manier laat de 'vrije markt' soms dinosauriërs overleven, ten koste van efficiëntere kleinere spelers. In een consequente toepassing van economisch darwinisme is het het meest winstgevende bedrijf dat het verlieslatende zou overnemen. Door deze overname gaf Vlaanderen de facto haar energiebeleid in Franse handen.

0

1

2

3

4

5

- Gemiddelde waardering: 5/5 - (3 Stemmen) Categorie:Analyse - De globale markt van de 21e eeuw Tags:Electrabel, Suez, Pax Electrica 2, Multinationaal bedrijf, MNO, goude aandeel, kernenergie

06-05-2009

Het globaliseringproces: gewijzigde machtsverhouding tussen landen en bedrijven (Deel 2)

De in de laatste alinea van mijn vorig bericht beschreven dynamiek zorgt ervoor dat de onderlinge machtsverhouding tussen landen (en hun regeringen) en multinationaal opererende bedrijven grondig gewijzigd is. Het is heel moeilijk geworden voor landen om de macht van de markt te weerstaan, zelfs als dit de democratische keuze van haar bevolking zou zijn. Een overheid die op vraag van haar bevolking enkele maatregelen zou nemen, die door de internationale kapitaalmarkten als investeringsonvriendelijk worden beschouwd (bvb. hogere bedrijfsbelastingen, strengere regulering of verlaagde belastingaftrekposten om het geld te verzamelen om voor betere gezondheidszorg te zorgen), zal zich snel geconfronteerd zien met minder investeringen (eventueel zelfs regelrechte kapitaalvlucht), herstructureringen van bedrijven (waarbij productiecapaciteit naar andere landen wordt overgeheveld), stijgende rentetarieven op de overheidsschuld door een verlies aan vertrouwen, en andere onaangename gevolgen.

De overgang van nationale kapitaalmarkten en nationale economieën naar internationale kapitaalmarkten en een globale economie ging gepaard met een opeenvolging van intergouvernementele handelsakkoorden (de GATT-rondes en WTO-onderhandelingen) die de regelgeving die landen aan hun economie kunnen opleggen sterk beperkten. Ook internationale instellingen als IMF en Wereldbank droegen hun steentje bij aan deze evolutie door in ruil voor de steunprogrammas die ze aan landen aanboden hervormingen richting een investeringsvriendelijker klimaat te koppelen. Op deze manier is wereldwijd een vorm van concurrentie aangewakkerd tussen landen om sexy te zijn voor buitenlandse investeerders, en werden in veel landen (productie- en arbeids-)normen en belastingen verlaagd, belemmeringen voor kapitaalbewegingen verwijderd en overheidsuitgaven richting bedrijfsleven gekanaliseerd.

Een land moet al heel sterke troeven kunnen voorleggen om in staat te zijn om enigszins succesvol de druk te kunnen afhouden. Zaken die hierbij helpen zijn o.a. veel hoofdkwartieren van multinationale ondernemingen op je grondgebied, een grote bevolking, een grote invloed binnen internationale instellingen, en een groot stemgewicht binnen de internationale financiële instellingen zoals IMF, Wereldbank en WTO. Er zijn niet veel landen die aan deze voorwaarden voldoen, en zeker voor kleinere landen als België of Nederland (maar meer algemeen voor landen met minder dan 20 miljoen inwoners) is het hierdoor heel moeilijk om hun belangen goed te verdedigen. De laatste 20 jaar zijn enkele ontwikkelingslanden (de zogenaamde BRIC-landen, dit zijn Brazilië, Rusland, India en China) er in geslaagd om langzamerhand een betere onderhandelingspositie te verkrijgen aan de onderhandelingstafel. Een evolutie die geconcretiseerd werd op de G20-top in Londen door de belofte dat er naar een nieuwe stemmingsverhouding gezocht zal worden in instellingen als IMF en Wereldbank, met grotere gewichten voor deze landen.

Een belangrijke vraag die we ons hierbij moeten stellen is of deze landen wel echt ontwikkelingslanden zijn. Het zijn allemaal landen met een groot grondgebied (grote kans op veel natuurlijke rijkdommen), een grote bevolking (een interessante, want grote interne markt) en het de facto statuut van (minstens) regionale grootmacht (in mijn ogen hoort een land als Saoudi-Arabië dan ook in dit rijtje van landen thuis, hoewel ze geen grote bevolking hebben). Naar mijn mening waren deze landen door hun grote binnenlandse markt te interessant om te negeren door multinationale ondernemingen, en zijn ze er daardoor beter in geslaagd om aan de druk te weerstaan en hun eigen koers te varen. Het is dan ook een belangrijke denkfout om nu te beweren dat ontwikkelingslanden een betere onderhandelingspositie krijgen binnen deze internationale financiële instellingen, omdat een aantal regionale grootmachten hun nieuwe status kunnen verzilveren.

0

1

2

3

4

5

- Gemiddelde waardering: 5/5 - (3 Stemmen) Categorie:Analyse - De globale markt van de 21e eeuw Tags:landen, staten, bedrijven, MNO, multinationals, internationale financiële instellingen, IMF, Wereldbank, WTO, GATT,Bretton Woods, globalisering, neoliberalisme, Friedman, Reagan, Thatcher, BRIC-landen

05-05-2009

Het globaliseringproces: de gewijzigde machtsverhouding tussen landen en bedrijven (deel 1)

De opzegging van de Bretton Woods-akkoorden door de VS op 15 augustus 1971 en de overschakeling op een systeem van vlottende wisselkoersen had verreikende gevolgen voor de economische ordening van onze wereld. De eerstvolgende jaren werden gekenmerkt door 2 olie(prijs)crisissen, stijgende inflatie, toenemende werkloosheid en een falend Keynesiaans overheidsbeleid. Het aantreden van Ronald Reagan in de VS en Margaret Thatcher in het VK markeerden het begin van een nieuw tijdperk, de neoliberale periode.

Het neoliberalisme was in belangrijke mate gefundeerd op de monetaristische theorie van Milton Friedman, en toen de in 1979 aangestelde FED-voorzitter Volcker begin jaren 80 de inflatiespiraal onder controle kreeg op basis van deze theorie, was een nieuw economisch paradigma geboren. Dit economisch paradigma (het neoliberale verhaal) ging uit van o.a. de volgende veronderstellingen:

Markten werken efficiënt (en zijn zelfregulerend)

Vrijhandel leidt tot meer welvaart

De overheid is te groot en moet afslanken

Er zijn te veel regels die beperkend werken voor de economische groei (deregulering)

Zij die voor groei zorgen, moeten beloond worden (vlaktaks i.p.v. progressieve belastingen)

Krediet vormt de basis voor economische groei

Dit zijn de krijtlijnen waarop de volgende 30 jaar onze samenleving en economie werden hervormd.

Een proces werd in gang gezet waarbij de overheid almaar meer terugtrad uit de economie (om deze over te laten aan privé-bedrijven), belastingverlagingen werden doorgevoerd (waarbij de hoogste belastingtarieven sneuvelden), vrijhandelsakkoorden werden afgesloten of opgelegd via het IMF (het ontstaan van de globale markt na de val van de Berlijnse Muur), regulering door de overheid werd versoepeld of afgebouwd, en de prijs van geld werd overgelaten aan de markt (via het systeem van vlottende wisselkoersen). Gelijktijdig werd een proces in gang gezet waarbij privé-bedrijven actief werden in meer economische sectoren (privatisering van overheidsbedrijven), actief werden en vestigingen hadden in almaar meer landen (enorme toename van het aantal multinationale ondernemingen), almaar groter werden door fusies en met schulden gefinancierde overnames (concentraties om schaalvoordelen te bereiken en besparingen via zogenaamde synergieën uit te voeren), en op die manier ook meer en meer loskwamen van de nationale machtsstructuur waar ze voorheen in ingekapseld waren.

De globale wereldmarkt die zo ontstond bestaat aan de ene kant uit meer dan 70.000 multinationaal opererende bedrijven met meer dan 700.000 dochterondernemingen en aan de andere kant uit minstens 184 landen (dit is het aantal leden van IMF en Wereldbank), die door deze ondernemingen tegen elkaar uitgespeeld worden om economische activiteiten aan te trekken.

Dat laatste is namelijk min of meer de belangrijkste verwezenlijking van de globalisering op neoliberale wijze. Door de spreiding van hun economische activiteiten over verschillende landen, slagen multinationale ondernemingen er heel goed in om overheden van verschillende landen tegen elkaar uit te spelen om voor hen gunstige regulering, belastingtarieven en subsidieregelingen af te dwingen. Hierdoor ontstaat wereldwijd een enorme druk op overheden om hervormingen door te voeren richting een vriendelijker investeringsklimaat. Dit vriendelijker investeringsklimaat houdt dan in dat het gemakkelijker wordt om kapitaal in en uit te voeren, dat overheden minder belastingen heffen, de intellectuele eigendommen van ondernemingen helpen beschermen, de regelgeving op de arbeidsmarkt versoepelen, en voorzien in een regelgevend kader dat niet al te veel beperkingen oplegt aan kapitaalbewegingen. Overheden die aan deze druk toegeven kunnen tijdelijk rekenen op een stijgende interesse van internationale investeerders, tot een ander land weer interessanter wordt.

0

1

2

3

4

5

- Gemiddelde waardering: 3/5 - (3 Stemmen) Categorie:Analyse - De globale markt van de 21e eeuw Tags:landen, staten, bedrijven, MNO, multinationals, internationale financiële instellingen, IMF, Wereldbank, WTO, GATT,Bretton Woods, globalisering, neoliberalisme, Friedman, Reagan, Thatcher

04-05-2009

Banken, belastingontwijking, fiscale paradijzen en kapersbrieven (Deel 2)

Hierbij komen we bij de rol van de aandeelhouders. Uit de grafiek in bijlage van deel 1 van dit bericht blijkt ondubbelzinnig dat ze de voorbije jaren veel te gulzig zijn geweest. In de neoliberale logica hebben aandeelhouders nu eenmaal meer invloed dan andere belanghebbenden, en met de toenemende invloed van allerlei beleggingsfondsen (pensioenfondsen, hedgefondsen, etc.) belust op een hoge return on investment zijn we quasi geruisloos geëvolueerd van een economisch systeem waarbij de financiële middelen van bedrijven dienden om goederen met waarde te creëren naar een economisch systeem waarbij de goederen die bedrijven maken, dienen als middel om financiële waarde te creëren.

Een volgende punt waar ik over wil uitweiden vormt het concept belastingontwijking. (4) In tegenstelling tot belastingontduiking is belastingontwijking niet illegaal. Belastingontwijkers volgen dan ook mooi de spelregels, en overtreden zelfs geen wetten (toch niet de letter van de wet, vaak wel de geest van de wet, maar dat is een ander verhaal). Ze verdedigen zichzelf met het argument dat het hun recht is om hun vermogen te beschermen tegen te hoge belastingtarieven, en uiteindelijk enkel het wettelijk kader (lees: de wettelijke achterpoortjes) gebruiken om dit doel te bereiken. Het bestaan van belastingparadijzen helpt hen hier uiteraard bij, en ondertussen bestaat er een hele industrie van consultancy-bedrijven die voor anderen uitzoeken hoe ze het best belastingen kunnen ontwijken. (5) Uiteraard zijn het vnl. de grootste bedrijven (en rijkste individuen) die van deze praktijk gebruikmaken, hierdoor geholpen doordat de Europese spaarrichtlijn enkel privé-personen en geen rechtspersonen viseert.

Op de voorbije G20-top in Londen werd de strijd tegen belastingparadijzen in de schijnwerpers geplaatst, en werd een paar dagen na de G20-top trots verkondigt dat er geen landen meer op de zwarte lijst stonden. Als men echter dieper gaat graven zal men snel merken dat dit een lachertje is. Het is namelijk al voldoende dat een land zich akkoord verklaard om een belastingakkoord af te sluiten met 12 landen om van de lijst verwijderd te worden. In 2002 zijn op die manier 18 belastingparadijzen van de zwarte lijst gehaald, waarvan er sindsdien 11 nog geen enkel en 4 amper 1 belastingakkoord hebben afgesloten (bijlage). Als dit de manier is waarop de leiders van de G20-landen de strijd tegen fiscale paradijzen gaan voeren, dan moeten we niet al te veel verwachten.

Het hele verhaal van belastingontwijking en belastingparadijzen doet mij denken aan de praktijk van de kapersbrieven zoals die vroeger bestond. Toen kregen scheepskapiteins ook de machtiging van koningen om andere schepen te overvallen, en werd piraterij dus een legale praktijk. Op dezelfde manier krijgen multinationale ondernemingen en de rijken der aarde nu een vrijgeleide om hun verschuldigde belastingen voor zichzelf te houden. En ten koste van wie gebeurt dit? Juist, ten koste van de brave werknemer die zijn inkomsten niet onzichtbaar kan maken voor de fiscus. Hij moet meer betalen, omdat degenen die meer zouden kunnen bijdragen aan de samenleving het weigeren.

(4) De uitleg over belastingontwijking op Wikipedia: http://nl.wikipedia.org/wiki/Belastingontwijking (5) geef de term belastingontwijking maar eens in in een zoekmachine als google, je zal er direct een aantal hebben.

0

1

2

3

4

5

- Gemiddelde waardering: 5/5 - (3 Stemmen) Categorie:Analyse - Markt en waarden Tags:belastingontwijking, belastingontduiking, fiscale paradijzen, banken, aandeelhouders, kaperbrieven, Europese spaarrichtlijn

30-04-2009

Banken, belastingontwijking, fiscale paradijzen en kapersbrieven (Deel 1)

Dat de huidige financiële en economische crisis in de banksector is ontstaan en direct voortvloeit uit de verregaande deregulering van deze sector onder invloed van de neoliberale ideologie, weten we ondertussen allemaal. Wat er zou moeten veranderen om de financiële sector en onze economie terug op het goede spoor te krijgen is al minder evident. Ik ga niet beweren dat ik een groot specialist ter zake ben, maar ga toch een poging doen om enkele gegevens op een rijtje te zetten, en op basis daarvan enkele conclusies te trekken.

Eerst en vooral zou ik het over de bankwereld en zijn rol binnen de economie willen hebben. Traditioneel zijn banken eigenlijk tussenpersonen tussen andere economische actoren. Ze verzamelen spaargelden aan de ene kant, en verstrekken leningen aan de andere kant. Ze zouden dus eigenlijk een neutrale (f)actor in de economie moeten vormen. Dit is echter niet het geval, aangezien ze rente vragen op het geld dat ze uitlenen. Op zich is dit logisch, want als banken geld gratis zouden uitlenen, dan zou dit geld onverantwoord gebruikt worden. Het lenen van geld heeft dus een prijs (de rente), en deze rente vormt een inkomen voor de banken. Het is volstrekt verdedigbaar dat banken geld verdienen aan hun activiteiten, want zo kunnen ze hun kosten dekken, en investeringen doen. Dit impliceert wel dat deze eigenlijk neutrale economische actoren geld onttrekken aan de economie. Maar zolang ze dit niet doen aan een tempo dat hoger ligt dan de groei van de totale economie, is er eigenlijk nog steeds geen probleem. En dat is nu net het probleem geweest tijdens de neoliberale jaren.

Tijdens de neoliberale jaren hebben regeringen tegen banken gezegd dat ze met elkaar moesten concurreren om spaargelden aan te trekken en leningen te verstrekken. Bovendien hebben zowel regeringen als investeerders en aandeelhouders tegen banken gezegd dat ze zo veel mogelijk winst moesten maken op het geld dat ze beheerden. Daarbovenop hebben regeringen tegen banken gezegd dat ze dit wereldwijd moesten doen. Waarop banken dit zijn beginnen doen, en almaar meer risico zijn beginnen nemen om dit doel te bereiken, en nu zijn we er van geschrokken dat ze dit ook effectief hebben gedaan.

Een nieuw woord dat velen van ons recent hebben geleerd is deleveraging, vrij vertaald als ont-hefbomen. Waar gaat het hier nu over? Banken hebben veel geld ter beschikking, maar dit is niet allemaal geld van de bank zelf, veel geld is afkomstig van mensen of rechtspersonen die hun spaargeld aan de bank hebben toevertrouwd en dit later zullen terugwillen. Het geld van de bank zelf, of eigenlijk van de aandeelhouders van de bank, is het eigen vermogen (EV) van de bank. De verhouding tussen het EV en geld dat de bank geleend heeft (of Vreemd Vermogen, VV) is de hefboomratio. De grote Europese banken hanteren gemiddeld een hefboomratio van 1 op 35. (1) Dit wil zeggen dat ze ongeveer 3% EV hebben, en als ze op hun beleggingen een minwaarde moeten boeken van laten we zeggen 5%, dat ze dan eindigen met 2% negatief eigen vermogen (en ze dus eigenlijk min of meer failliet zijn). Waarom hebben banken (en bij uitbreiding veel bedrijven) nu zon laag EV?

Aangezien de financiële crisis is ontstaan in de VS, is het eens interessant om te kijken naar de verhouding tussen de uitgekeerde dividenden en het in het bedrijf gehouden deel van de winst na belastingen (zie bijlage en voetnoot (2)). De ingehouden winst van een onderneming verhoogt het eigen vermogen van die onderneming. Aangezien de voorbije jaren, almaar grotere hoeveelheden van de gemaakte winst aan de aandeelhouders werd uitgekeerd (in 2007 was dit bijvoorbeeld 80%!!!!), hoeft het dan verbazing te wekken dat banken met een tekort aan eigen vermogen kampen? (3)

(1) Een interessant artikel dat het probleem schetst is het volgende: http://www.volkskrant.nl/economie/article1071954.ece/Na_Fortis_wacht_andere_Europese_banken_een_ramp (2) Het lagere % van uitgekeerde dividenden in 2005 kwam door een eenmalige belastingmaatregel. (3) De grafiek in bijlage 1 toont de verhouding voor de hele VS economie. Ik heb geen aparte cijfers voor de financiële industrie, maar ik veronderstel dat ze niet zo heel veel zullen afwijken van het gemiddelde, aangezien de financiële industrie ongeveer 1/3 van de totale winsten van de volledige VS-economie binnenhaalde het laatste decennium zoals aangegeven op de volgende site: http://chartingtheeconomy.com/?p=665

Het Chinese voorstel voor een nieuwe wereldmunt: Waarom nu? (Deel 2)

Mijn persoonlijk aanvoelen is dat het puur om een risicospreidingmaatregel gaat. Op dit moment maken VS dollar een zeer groot deel uit van de Chinese reserves, omwille van de Chinese politiek om de wisselkoers tussen de Yuan en de VS $ te manipuleren. (7) China vreest dat de waarde van de VS $ die het in bezit heeft enorm zullen verminderen door de VS-politiek van quantitative easing en dat de FED wel eens onhandig zou kunnen zijn in het bestrijden van de komende inflatie-opstoot (waardoor de Chinese beleggingen enorm in waarde zouden kunnen verminderen). Als de SDR de VS dollar als wereldreservemunt zouden vervangen, dan zou dit betekenen dat China zijn dollarreserves kan omzetten naar andere munten, en dat het zijn wisselkoersrisico kan spreiden. Een bijkomend voordeel zou zijn dat het dan in 1 keer de koers van 4 munten zou kunnen manipuleren door het omzetten van zijn handelsoverschot in monetaire reserves van SDR (en dus in 4 munten) i.p.v. in VS dollar alleen. Een laatste voordeel zou zijn dat de eigen munt dan niet als wereldreservemunt beschouwd zou worden, waardoor de vraag naar Chinese Yuan niet plotseling zou stijgen (dat zou namelijk tot een koersstijging van de Yuan leiden, waardoor Chinese producten op de wereldmarkt veel duurder zouden worden, en het Chinese handelsoverschot veel kleiner zou worden).

Is de Chinese vrees dat de FED de toekomstige inflatie-opstoot onhandig zou aanpakken gegrond? Volgens mij wel, want hoewel de meeste prognoses voorspellen dat de economie weer zal aantrekken in 2010, voorspellen ze ook allemaal dat de werkloosheid zal blijven stijgen in 2010. M.a.w. tegen de tijd dat de huidige toename van de geldhoeveelheid zich in de reële economie begint te vertalen in stijgende inflatie, zal de werkloosheid pieken. Denk je dat een Amerikaanse president of FED-voorzitter er op dat moment voor zal kiezen om de rente te verhogen en daardoor voor nog meer werklozen te zorgen?

Bovendien, waarom zouden de VS op dit moment geen inflatie willen? Zowel de Amerikaanse overheid, banken, andere bedrijven als gezinnen verzuipen op dit moment in de schulden. Inflatie kan die relatief laten verminderen (als het geld uit het verleden minder waard wordt, dan worden ook de schulden uit het verleden minder waard). Een laatste nuttig weetje in dit verband is dat de Amerikaanse schulden grotendeels (95%) in de eigen munt (VS dollars) zijn aangegaan, terwijl de Amerikaanse bezittingen in en tegoeden uit het buitenland voor een groot deel in andere munten zijn uitgedrukt (65%). (8) Dit betekent paradoxaal genoeg eigenlijk dat als de waarde van de VS dollar daalt (wat logisch zou zijn bij een inflatie-opstoot in de VS), dat de VS daardoor (relatief) rijker worden. (9) Het erge hieraan is dat de prijzen van heel wat basisproducten (voedsel en grondstoffen) op de wereldmarkten uitgedrukt worden in VS dollars, en dat de VS daardoor haar inflatie zal exporteren naar andere landen (zoals ook in 2007 reeds gebeurde).

Het Chinese voorstel voor een nieuwe wereldmunt: Waarom nu? (Deel 1)

In de aanloop naar de G20-top in Londen hebben achtereenvolgens Kazakstan, China en Rusland een pleidooi gehouden om de dollar als wereldreservemunt in te wisselen voor een nieuwe wereldmunt. In deze tekst wil ik hier dieper op ingaan (en dan vooral op het Chinese voorstel). Het is mijn bedoeling om de beweegredenen achter deze oproep te bespreken.

Laat ons beginnen bij het begin. In de aanloop naar de G20-top deed de gouverneur van de Chinese centrale bank een oproep om de VS dollar als wereldreservemunt te vervangen door de SDR van het IMF (1). Deze SDR zijn zogenaamde speciale trekkingsrechten (Special DrawingRights), die in 1969 ingevoerd werden om de inwisselbaarheid van VS dollar in goud te omzeilen, en zo de dollarstandaard van Bretton Woods in leven te houden. (2) De SDR worden gerekend op basis van een korf van munten (44% VS dollar, 34% euros, 11% Britse pond en 11% Japanse yen voor de periode 2006-2010). (3)

Waarom deed China dit voorstel op dit moment? Om deze vraag te beantwoorden moeten we eerst even de aard van ons huidige internationale monetaire systeem bekijken. Sinds de opzegging van de Bretton Woods-akkoorden door de VS op 15 augustus 1971, hebben we wat men een fiat currency system noemt. (4) Het komt er op neer dat onze geldmunten en geldbiljetten waarde hebben omdat we GELOVEN dat onze regeringen de waarde ervan garanderen en dit in de toekomst zullen blijven doen. Het grote gevaar voor een dergelijk systeem bestaat erin dat overheden massaal geld beginnen bijdrukken, en op die manier de waarde van de door hen gegarandeerde munt beginnen ondergraven (met als meest angstwekkende scenario hyperinflatie). De logische vraag die hieruit volgt is of dit risico op dit moment bestaat.

Op deze vraag kunnen we onder de huidige omstandigheden enkel een volmondig JA antwoorden. Een eerste alarmsignaal vormde de mededeling van de FED (De Amerikaanse Centrale Bank) op 23 maart 2006 om de M3-indicator niet meer te publiceren. (5) Traditioneel wordt de M3-indicator beschouwd als de beste maatstaf om de geldhoeveelheid en op die manier ook de toekomstige inflatie-verwachtingen weer te geven.

Dit alarmsignaal was echter nog maar klein bier vergeleken bij de maatregelen die genomen werden in het kader van de financiële crisis vanaf december 2008. Quasi alle belangrijke centrale banken in de wereld gebruiken op een of andere manier quantitative easing (6) als middel om de bankbalansen opnieuw op orde te krijgen (ze toveren m.a.w. geld uit de lucht i.p.v. reeds bestaand kapitaal te gebruiken om kapitaalverhogingen door te voeren in de banken). Een dergelijke politiek zal binnen enkele jaren ontegensprekelijk en onvermijdelijk leiden tot een fikse inflatie-opstoot. Op de G20-top in Londen werd trouwens beslist om deze politiek van quantitative easing ook op IMF-niveau toe te passen door de bestaande SDR-trekkingsrechten van 217 miljard SDR (145 miljard $ aan de huidige koers) met 250 miljard $ (ongeveer 375 miljard SDR) te verhogen.

Maar als alle centrale banken van de munten die deel uitmaken van de muntkorf die de SDR uiteindelijk zijn (zowel de FED, de ECB, de BoE, de BoJ) een gelijkaardige politiek voeren, waarom wil China dan de VS dollar vervangen door de SDR? Dat is de interessantste vraag die nu gesteld moet worden, en die ik morgen in een nieuw bericht zal beantwoorden.

(1) De toespraak van de gouverneur van de Chinese Centrale Bank is te vinden op:

Het vergetelheidje van de G20-top in Londen (deel 2)

Ik zou het effect van het defragmenteren van je harde schijf willen vergelijken met het effect van een tijdelijke renteverhoging in je economie om een speculatie-bubbel leeg te laten lopen.Iedere computergebruiker weet dat je regelmatig je harde schijf eens moet defragmenteren om te versnipperde bestanden die samen horen terug samen te brengen, en overbodige rommel op je harde schijf op te ruimen. Dit verhoogt naderhand de werksnelheid van je computer. Een tijdelijke renteverhoging in je economie werkt op een gelijkaardige manier. Ze zorgt er namelijk voor dat slechte leningen uit het systeem verdwijnen, en dat enkele van de minder rendabele ondernemingen met een te hoge schuldgraad uit de economie verdwijnen. Daardoor is er daarna weer meer ruimte voor de meer rendabele ondernemingen om te groeien, en op die manier wordt je economie terug gezonder gemaakt. Het directe effect van de koersmanipulatie van de Yuan-dollarkoers door de Chinese overheid was dat de rente in de VS te lange tijd op een te laag niveau bleef (4). In onze computeranalogie komt het er op neer dat China tegen de VS heeft gezegd dat het niet nodig was om de harde schijf te defragmenteren, en dat de VS het moment om haar harde schijf te defragmenteren steeds maar heeft uitgesteld tot het te laat was. Toen de VS dan uiteindelijk in 2006 toch de rente begon te verhogen (om de inflatie te stoppen)waren er zo veel slechte leningen en schulden in omloop dat dit leidde tot een hele reeks wanbetalingen en tot de huidige crisis, m.a.w. door een te versnipperde harde schijf is het defragmentatie-proces vastgelopen, en kon het niet succesvol voltooid worden.

In meer economische termen spreken we hier over het Mundell-Fleming kader en de onmogelijke drievuldigheid van monetaire zelfstandigheid, wisselkoersstabiliteit en financiële integratie. De onmogelijke drievuldigheid betekent eigenlijk gewoon dat een land maximaal 2 van de 3 doelen van deze drievuldigheid tegelijk kan nastreven, maar niet alle 3 tegelijk. Sinds de opzegging van de dollarstandaard in 1971, en zeker sinds het aantreden van Reagan in de VS in 1980, kan men zeggen dat de VS steeds gestreeft hebben naar monetaire zelfstandigheid en financiële integratie. Wisselkoersstabiliteit is geen doel van de economische politiek van de VS, en wordt volgens de VS-regering en de FED (de nationale bank van de VS) het best aan de markt overgelaten. Door zijn wisselkoers aan de dollar vast te koppelen (en via actieve marktingrepen er voor te zorgen dat dit zo bleef) heeft de Chinese overheid er eigenlijk voor gezorgd dat de VS in een situatie van de onmogelijke drievuldigheid terechtkwam en bijgevolg een keuze moest maken tussen welke van haar oorspronkelijke doelen ze zou opgeven. In de realiteit heeft de VS deze keuze niet gemaakt, en is ze er blijven van uitgaan dat ze haar beleid ongestoord kon verderzetten (5). In de feiten verloor ze echter haar monetaire zelfstandigheid en ontkenden Amerikaanse functionarissen van de Bush-regering en de FED het probleem. China heeft gewoon zijn handelsoverschotten met de VS omgezet in Amerikaans schuldpapier, en zo de Amerikaanse rente kunstmatig laag gehouden, wat tot de huidige vastgoedbubbel heeft geleid.

(4) De rente waartegen banken konden lenen lag vrij lange tijd op een lager niveau dan de inflatie, wat eigenlijk concreet betekent dat geld gratis was voor banken. Een dergelijke situatie te lang volhouden is er om vragen om een hoop slechte leningen in je economischsysteem te krijgen. Je zou dit economische doping kunnen noemen. (5) Deze situatie diende de korte-termijnbelangen van zowel de Chinezen (reusachtige economische groei kon volgehouden worden door comparatieve voordelen t.o.v. de VS) als de Amerikanen (de financiering van een te dure oorlog tegen het terrorisme en de schijn van economische groei en een sterke economie hoog houden).

Het vergetelheidje van de G20-top in Londen (deel 1)

Het is soms verbazingwekkend om vast te stellen dat politici, en dan vooral deze van regeringspartijen, er regelmatig in slagen om een probleem op te lossen door de symptomen ervan te laten verdwijnen zonder iets te doen aan de oorzaken (en dus eigenlijk het probleem niet op te lossen, maar verder te laten bestaan). Een mooi staaltje hiervan vormt het probleem van de buitensporige lonen, bonussen en ontslagvergoedingen in de banksector. Iedereen herinnert zich nog wel de maatschappelijke verontwaardiging die ontstond nadat enkele van deze bedragen bekend werden eind 2008. Onze nationale regering werd door deze verontwaardiging toch tot enige actie aangemaand, en prompt werd de ontslagvergoeding, de zogenaamde gouden parachute, beperkt tot een periode van 1 jaar. Was hiermee het probleem opgelost? Waren hiermee de oorzaken aangepakt? Nee hoor, het meest storende symptoom verdween dan wel van de radar, maar voor de rest bleef alles zoals het was (1). Nu ja, we kunnen klagen over de inertie/onbekwaamheid/onvermogen van onze regeringen, maar uit de volgende paragrafen zal blijken dat de zogenaamde wereldleiders van de G20-landen het niet veel beter doen op dat vlak.

Op het niveau van de G20-top van Londen zie ik eenzelfde fenomeen, nl. dat men wel de ergste symptomen van het probleem aanpakt, maar niet een van de belangrijkste oorzaken. Versta me niet verkeerd, wat op de 2 laatste G20-toppen werd beslist, zijn noodzakelijke stappen op weg naar een oplossing. Ik ga niet ontkennen dat het versterken van de transparantie, integriteit en aansprakelijkheid op de financiële markten, betere regelgeving en meer bevoegdheden voor toezichthouders, effectiever risicomanagement en het versterken van de internationale samenwerking en een hervorming van de internationale financiële instellingen zoals beslist in Washington geen goede en noodzakelijke maatregelen zijn. Daar gaat het dan ook niet over. Waar gaat het dan wel over? Naar mijn mening worden hier eerder de symptomen aangepakt (2), en niet een van de belangrijke onderliggende problemen. Dit onderliggende probleem wordt zelfs niet vermeld en zal dus ook niet verdwijnen.

Wat is nu dit onderliggende probleem dat volgens mij één van de grote boosdoeners is en onaangeroerd blijft? Het gaat hier over de manipulatie van de wisselkoers van de Chinese Yuan t.o.v. de VS $ door de Chinese overheid. Onderstaande grafiektoont de procentuele wijziging van de Chinese munt t.o.v. de VS $ tussen 1985 en 2007. De jaren 1993 en 1994 vormen het scharnierpunt (zie bijlage 1). Na een zware devaluatie besloot de Chinese overheid om de waarde van zijn munt op dat niveau te houden t.o.v. de VS $. Men deed dit door de dollars die China binnen kwamen door een positieve handelsbalans met de VS te herinvesteren in de VS (vnl. Amerikaans schuldpapier), waardoor de koers van de Chinese Yuan niet steeg, en de koers van de VS $ kunstmatig hoog gehouden werd. Dit resulteerde in een ongezien globaal macro-economisch onevenwicht (hoge positieve Chinese betalingsbalans en hoge negatieve VS-betalingsbalans), waar de laatste jaren nogal wat macro-economen zich zorgen over hebben gemaakt (3). Waarom is dit nu zo belangrijk? Dat wil ik u illustreren a.d.h.v. een vergelijking met de werking van een computer in een volgende bericht.

(1) Het probleem van de 'gouden parachutes' is de voorbije week weer op het bord van de regering beland, omdat de Raad van State problemen zag bij het wetsontwerp zoals het voorlag. De situatie is dus eigenlijk nog erger dan ik ze beschreef, aangezien onze regering niet alleen het probleem niet heeft aangepakt, maar enkel het ergste symptoom, maar dat dan ook nog op een slechte manier heeft gedaan. Gelukkig heeft het parlement wel goed werk geleverd aangaande de toekomstige regelgeving voor de banken, alleen is het de vraag hoeveel en welke van deze aanbevelingen effectief omgezet zullen worden in wetgeving. (2) Sommige zaken van wat ik hier symptomen noem, zijn evengoed te classificeren als oorzaken. Het is echter om het onderscheid te maken tussen oorzaken die vernoemd en aangepakt worden, en de oorzaak die niet vernoemd en aangepakt wordt, dat ik ze hier als symptomen beschrijf. (3) Zoek de term 'global imbalances' eens op in google of een andere searchengine, en kijk eens naar de instellingen van wie die publicaties zijn. Je zal merken dat het niet Janneke en Mieke waren die zich zorgen maakten over het probleem.

Bij de opstart van een Blog lijkt het me logisch mezelf even voor te stellen, zodat jullie je er een idee van kunnen vormen wat voor vlees je in de kuip hebt.

Ik ben Luc uit Antwerpen. Ik heb een diploma Politieke Wetenschappen, optie Internationale Politiek.

Tijdens de afgelopen anderhalf jaar kon ik er niet aan weerstaan om na te denken over de financiële crisis en zijn gevolgen. Hierbij ben ik uiteraard ook bij een aantal oplossingen uitgekomen. Versta me niet verkeerd, ik ga deze volledige rotzooi niet op mijn eentje oplossen, dat kan niemand. Het enige wat ik wil beweren is dat ik een redelijk goed beeld heb van welke richting het dan wel uit zou moeten gaan. Bovendien denk ik dat het nu wel voor iedereen duidelijk is dat de wereld op de verkeerde manier draait, en dat bijgevolg de luisterbereidheid van veel mensen naar zinnige en goed doordachte alternatieven groot is.

Wat ik wil proberen te doen in de aanloop naar de verkiezingen in juni is om met de politieke partijen in dit land een soort 'socratisch debat' aan te gaan. Ik zal in de komende weken naar een aantal politieke debatten gaan, en daar proberen elke keer een vraag gesteld te krijgen. Via deze blog zal ik daar dan verslag over uitbrengen (het debat, mijn vraag en hun antwoorden). Dit zal ik afwisselen met stukjes waarin ik mijn eigen ideeën uit de doeken doe en onderbouw met argumenten en feiten.

Het is mijn bedoeling dat deze blog meegaat tot de verkiezingen op 7 juni. Na 7 juni zal ik dan beslissen of ik blijf verderschrijven (dit zal zo'n beetje afhangen van het succes van de blog en wat de toekomst brengt in mijn privé-leven).

{kind=link}

{kind=link}

{kind=link}

{kind=link}