Als vervolg op de mea culpa van mevrouw Rutten hierbij een cijfervoorbeeld. Het betreft een zelstandige geboren op 01/01/1970, ongehuwd en de eerste uitoefening van zelfstandige in hoofdberoep al meer dan 3 jaar geleden is. Er zijn in de personenbelasting geen bijkomende inkomsten of aftrekmogelijkheden.

Berekeningen in bijlage

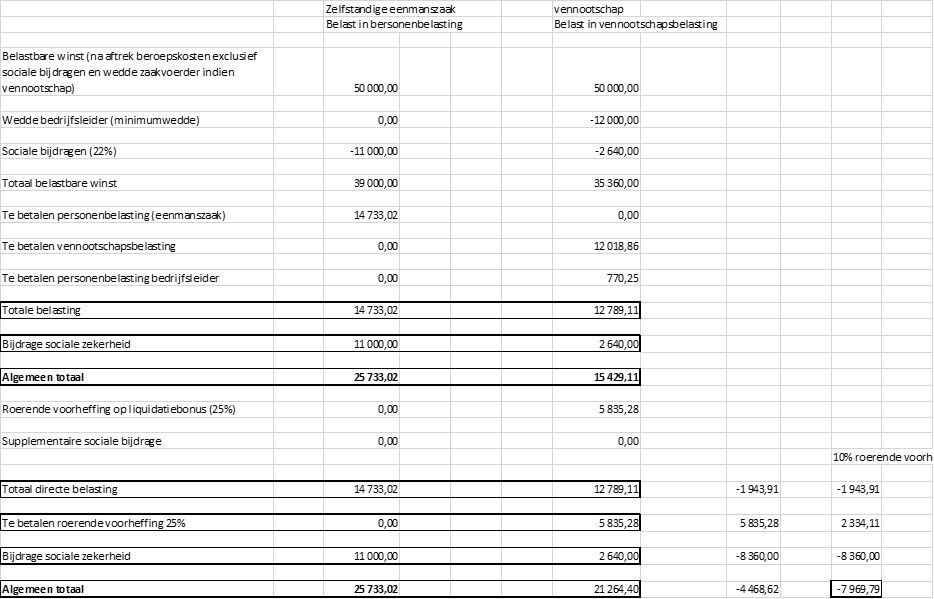

Berekening 1 "gewoontarief"

De zelfstandige in hoofdberoep die niet onder een vennootschap werkt betaalt 14.733,02 personenbelasting. + 11.000,00 sociale bijdragen. Wat neerkomt op een nettobedrag van 24.266,98 op de bankrekening van deze zelfstandige.

De zelfstandige in hoofdberoep die wél met een vennootschap werkt en zichzelf een minimale wedde uitkeert van 12.000,00 betaalt 770,25 personenbelasting + 12.018,86 vennootschapsbelasting. Samen komt dit neer op 12.789,11. Samengeteld met de betaalde sociale bijdrage (gemakkelijkheidshalve ook aan 22% berekend) is de totale last 15.429,11.

De bedrijfsleider schrijft netto 11.229,75 op zijn rekening bij. De vennootschap schrijft 23.341,14 winst na belasting in.

Het lastenverschil bedraagt op dit moment dus 10.303,91.

Als we nu de vennootschap gaan liquideren is de befaamde liquidatiebonus van 25% verschuldigd. Deze komt neer op 5.835,28. Te betalen door de vennootschap. De aandeelhouder (bedrijfsleider) casht 17.505,85 bij de stopzetting van de vennootschap. Hiermee komt het totaal op 28.735,60 ten opzichte van 24.266,98 als natuurlijk persoon zelfstandige. 4.468,62 minder belasting / sociale bijdrage betaald dan de natuurlijk persoon zelfstandige. Als de liquidatie aan 10% kan gebeuren loopt dit verschil op tot 7.969,79. Dit komt dan terug neer op 3.501,17 nóg minder bijdragen / belastingen maar het inkomen van de bedrijfsleider/aandeelhouder stijgt tot 32.236,78!

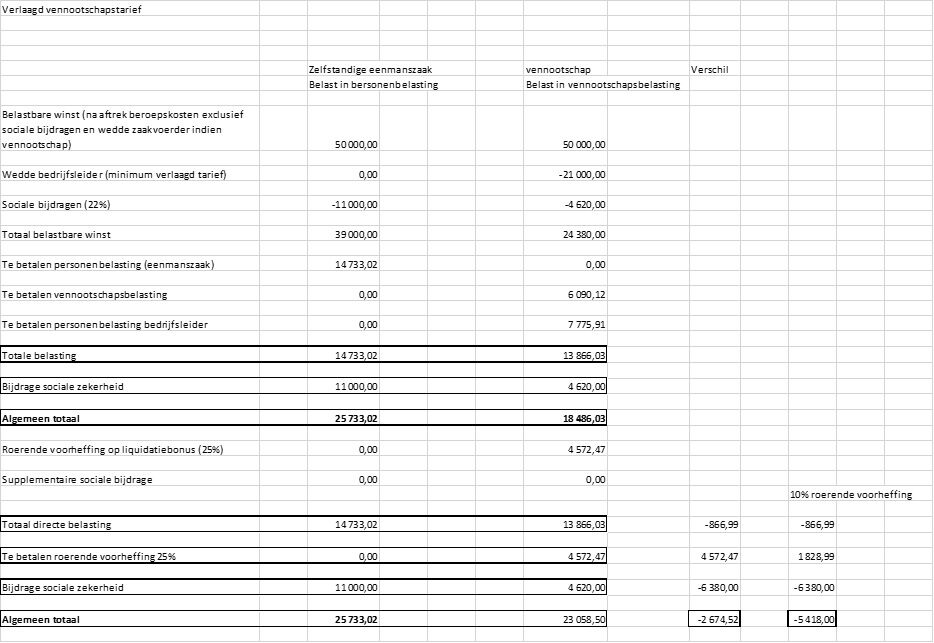

Berekening 2 "verlaagd tarief"

De cijfers voor de natuurlijk persoon zelfstandige blijven dezelfde. Wat mij enkel tot de conclusie van de cijfers zal beperken.

De bedrijfsleider / aandeelhouder schrijft in totaal 26.491,50 op zijn rekening als de roerende voorheffing 25% bedraagt. Als deze 10% bedraagt komt het zelfs neer op 29.684,98. De verschillen met de natuurlijk persoon zelfstandige komen dan respectievelijk uit op 2.674,52 en 5.418,00.

Ter vergelijking**: een werknemer, bediende, pc 218 die als totale loonkost +- 50.000 heeft (brutowedde + werkgeversbijdrage + overige). Voor zij die vinden dat de werkgeversbijdrage en de overige kosten niet moeten worden meegerekend in deze berekening; deze zijn eigen aan de werknemer én niet eigen aan de werkgever wat ze dus integraal deel laat uitmaken van het loonpakket van de werknemer.

Deze betaalt als sociale bijdrage 4.430,73 + 10.848,00 = 15.278,73. Daarenboven betaalt deze werknemer ook nog eens 10.741,77 personenbelasting. Netto komt dit neer op 18.727,50.

** De cijfers van de werknemer zijn moeilijker te benaderen en zijn gebaseerd op de simulatie van de website van Acerta.

Aan u om de conclusie te trekken of het al dan niet een pestbelasting is, ...

25-11-2013, 18:15

Geschreven door De Man

|