Als vervolg op de mea culpa van mevrouw Rutten hierbij een cijfervoorbeeld. Het betreft een zelstandige geboren op 01/01/1970, ongehuwd en de eerste uitoefening van zelfstandige in hoofdberoep al meer dan 3 jaar geleden is. Er zijn in de personenbelasting geen bijkomende inkomsten of aftrekmogelijkheden. Berekeningen in bijlage

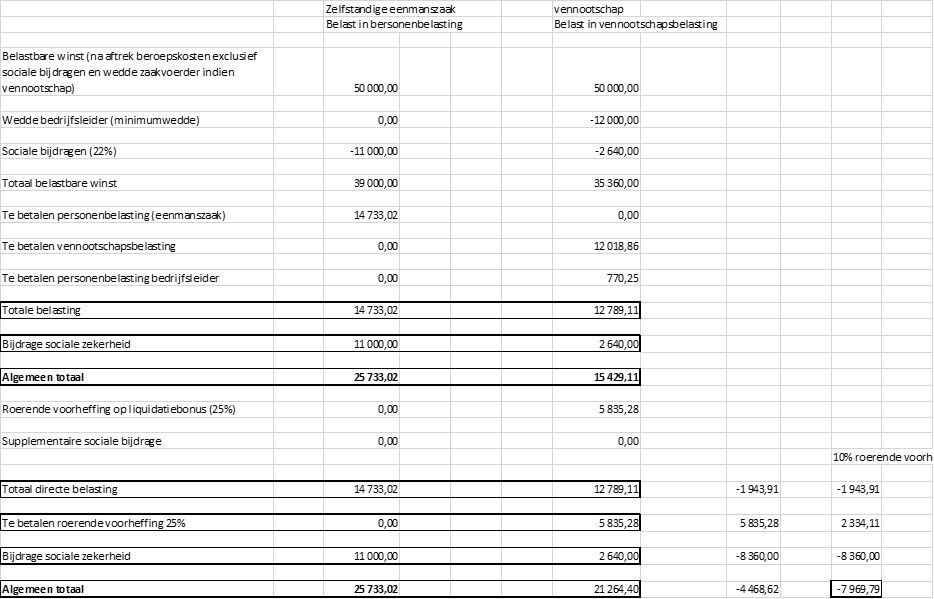

Berekening 1 "gewoontarief"

De zelfstandige in hoofdberoep die niet onder een vennootschap werkt betaalt 14.733,02 personenbelasting. + 11.000,00 sociale bijdragen. Wat neerkomt op een nettobedrag van 24.266,98 op de bankrekening van deze zelfstandige.

De zelfstandige in hoofdberoep die wél met een vennootschap werkt en zichzelf een minimale wedde uitkeert van 12.000,00 betaalt 770,25 personenbelasting + 12.018,86 vennootschapsbelasting. Samen komt dit neer op 12.789,11. Samengeteld met de betaalde sociale bijdrage (gemakkelijkheidshalve ook aan 22% berekend) is de totale last 15.429,11. De bedrijfsleider schrijft netto 11.229,75 op zijn rekening bij. De vennootschap schrijft 23.341,14 winst na belasting in.

Het lastenverschil bedraagt op dit moment dus 10.303,91. Als we nu de vennootschap gaan liquideren is de befaamde liquidatiebonus van 25% verschuldigd. Deze komt neer op 5.835,28. Te betalen door de vennootschap. De aandeelhouder (bedrijfsleider) casht 17.505,85 bij de stopzetting van de vennootschap. Hiermee komt het totaal op 28.735,60 ten opzichte van 24.266,98 als natuurlijk persoon zelfstandige. 4.468,62 minder belasting / sociale bijdrage betaald dan de natuurlijk persoon zelfstandige. Als de liquidatie aan 10% kan gebeuren loopt dit verschil op tot 7.969,79. Dit komt dan terug neer op 3.501,17 nóg minder bijdragen / belastingen maar het inkomen van de bedrijfsleider/aandeelhouder stijgt tot 32.236,78!

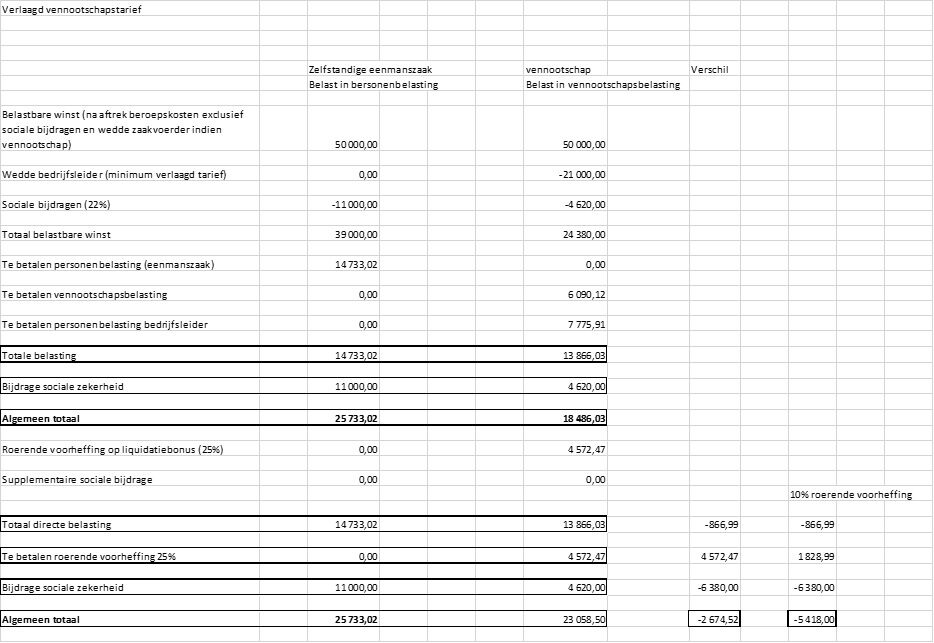

Berekening 2 "verlaagd tarief"

De cijfers voor de natuurlijk persoon zelfstandige blijven dezelfde. Wat mij enkel tot de conclusie van de cijfers zal beperken.

De bedrijfsleider / aandeelhouder schrijft in totaal 26.491,50 op zijn rekening als de roerende voorheffing 25% bedraagt. Als deze 10% bedraagt komt het zelfs neer op 29.684,98. De verschillen met de natuurlijk persoon zelfstandige komen dan respectievelijk uit op 2.674,52 en 5.418,00.

Ter vergelijking**: een werknemer, bediende, pc 218 die als totale loonkost +- 50.000 heeft (brutowedde + werkgeversbijdrage + overige). Voor zij die vinden dat de werkgeversbijdrage en de overige kosten niet moeten worden meegerekend in deze berekening; deze zijn eigen aan de werknemer én niet eigen aan de werkgever wat ze dus integraal deel laat uitmaken van het loonpakket van de werknemer.

Deze betaalt als sociale bijdrage 4.430,73 + 10.848,00 = 15.278,73. Daarenboven betaalt deze werknemer ook nog eens 10.741,77 personenbelasting. Netto komt dit neer op 18.727,50.

** De cijfers van de werknemer zijn moeilijker te benaderen en zijn gebaseerd op de simulatie van de website van Acerta.

Aan u om de conclusie te trekken of het al dan niet een pestbelasting is, ...

Volgens mevrouw Rutten zijn er onder Di Rupo I 2 grote pestbelastingen bijgekomen. In de ogen van hun kiesvee zal dit zeker zo lijken maar niets is echter minder waar. Misschien moeten ze bij open vld maar eens eerlijk zijn en toegeven dat er simpelweg teveel misbruiken zijn van de fiscale en de vennootschapswetgeving. Het aantal vennootschappen die worden opgericht met enkel als doel het ontwijken van belastingen en sociale bijdragen is niet bij te houden. Het aantal schijnzelfstandigen (met of zonder vennootschap) evenmin.

De verhoging van de liquidatiebonus van 10 naar 25% lijkt mij een erg logische stap als je ziet dat de roerende voorheffing over het algemeen gestegen is. Het percentage van 15% is toch ook verdwenen? En dan nog hebben de aandeelhouders van de vennootschap het voordeel dat er een overgangsmaatregel bestaat. Voor de dividenden die ik vandaag in echter niet. Het grootste probleem zit echter in een verkeerde opvatting van het werken met een vennootschap. Er is een duidelijke scheiding tussen de rechtspersoon en de natuurlijke personen die er rechtstreeks of onrechtstreeks achter schuilgaan. Veel fiscale raadgevers vergeten dit echter te vermelden bij de oprichting van veel vennootschappen. Dat ze minder belastingen en sociale bijdragen zullen betalen dan als natuurlijk persoon zelfstandig te zijn klinkt natuurlijk veel interessanter.

De vennootschap wordt dan opgericht en de bedrijfsleider (meestal enige aandeelhouder, en zoniet is er wel een zoon, dochter, echtgenote, vader, moeder, ... die 1 aandeel heeft) keert zichzelf een minimale wedde uit zodoende dat ze een minimum aan personenbelasting (hoger tarief), gemeentebelasting en sociale bijdragen betalen. Mits een optimalisatie krijgen ze dan nog een belastingkrediet in deze personenbelasting wegens "lage activiteitsinkomen". Oja, als je inkomen laag genoeg is heb je nog recht op een studiebeurs ook. Eventueel keer je nog eens dividend uit maar wegens geen aangifteplicht in de personenbelasting kan niemand hier rekening mee houden.

De reserves van de vennootschap zijn, tenzij vrijgesteld, belast

geweest. In dit type vennootschappen is dit aan het verlaagd tarief,

niet de 33,99% die zij zo graag aanhalen. Dit aanzien zij dan als "hun spaarpot" terwijl dit middelen van de vennootschap zijn. Hadden zij zich laten belasten in de personenbelasting hadden ze meer belasting betaald, bovenstaande en andere voordelen niet verkregen maar was de gemaakte winst wel terug te vinden op hun spaarboekje. Plots komt de zelfstandige aandeelhouder-bedrijfsleider op een leeftijd dat hij niet meer verder wil of kan werken. Omdat er teveel geld in de vennootschap zit kan deze niet worden verkocht om logische redenen. Er moet de vennootschap dus "liquideren". Omdat reeds aangehaalde voordelen niet voldoende waren moet dus een voordeeltarief blijven bestaan. Geen wonder dat de rijken rijker worden. En dan maar zeggen "wij willen een gelijkwaardig pensioen als werknemers"

Wat betreft de bedrijfswagens; het ingevoerde systeem lijkt nergens naar maar komt toch dichter in de buurt naar het "werkelijke voordeel" Al blijft de enige correcte manier om een voordeel te berekenen een rittenadministratie. Net om die reden zouden ook de overige forfaitaire voordelen van alle aard moeten worden afgeschaft en een werkelijk voordeel moeten worden aangerekend. Zij die beweren dat er minder belastingen op die voordelen zullen worden betaald hebben gelijk. Al moet je er dan ook aan toevoegen dat er meer milieuvriendelijke wagens rond komen te rijden. Beter milieu, minder CO² ==> minder gezonde lucht moeten kopen om aan Kyoto te voldoen.

Aan zij die denken dat ik tegen het gebruik van een vennootschap ben; helemaal niet! Wel ben ik tegen het type vennootschap en de praktijken die hierboven beschreven staat. Deze zijn een kaakslag voor de loontrekkende waarvan de fiscus alle gegevens van verzamelt. Zij zijn de melkkoe van de overheid en niemand anders. Dat de regering eindelijk eens maatregelen treft om hen meer te laten bijdragen is volgens Unizo, VBO, VLD en vooral oppositiepartij NVA een grote schande. Wat mij betreft mag het nóg meer zijn! Natuurlijk is het dan jammer dat zij die het wel goed menen en het systeem niet misbruiken er het slachtoffer van zullen zijn.

Neen, het zal er waarschijnlijk niet van komen. De geel-zwarte partij die enkel kan zeggen hoe slecht het federaal beleid wel is, het tarief van de vennootschapsbelasting NOG wil verlagen zodat de rijken nog wat rijker worden, voert een populistisch Vlaams-Waals monetair discours. Spijtig genoeg zien véél loontrekkenden niet het werkelijke programma, al blijf ik de hoop koesteren dat de ogen nog tijdig open zullen gaan ondanks de huidige peilingen, ...

We hebben om te starten ook al een reeks extra's toegevoegd aan uw blog, zodat u dit zelf niet meer hoeft te doen. Zo is er een archief, gastenboek, zoekfunctie, enz. toegevoegd geworden. U kan ze nu op uw blog zien langs de linker en rechter kant.

U kan dit zelf helemaal aanpassen. Surf naar http://www.bloggen.be/ en log vervolgens daar in met uw gebruikersnaam en wachtwoord. Klik vervolgens op 'personaliseer'. Daar kan u zien welke functies reeds toegevoegd zijn, ze van volgorde wijzigen, aanpassen, ze verwijderen en nog een hele reeks andere mogelijkheden toevoegen.

Om berichten toe te voegen, doet u dit als volgt. Surf naar http://www.bloggen.be/ en log vervolgens in met uw gebruikersnaam en wachtwoord. Druk vervolgens op 'Toevoegen'. U kan nu de titel en het bericht ingeven.

Om een bericht te verwijderen, zoals dit bericht (dit bericht hoeft hier niet op te blijven staan), klikt u in plaats van op 'Toevoegen' op 'Wijzigen'. Vervolgens klikt u op de knop 'Verwijderen' die achter dit bericht staat (achter de titel 'Proficiat!'). Nog even bevestigen dat u dit bericht wenst te verwijderen en het bericht is verwijderd. U kan dit op dezelfde manier in de toekomst berichten wijzigen of verwijderen.

Er zijn nog een hele reeks extra mogelijkheden en functionaliteiten die u kan gebruiken voor uw blog. Log in op http://www.bloggen.be/ en geef uw gebruikersnaam en wachtwoord op. Klik vervolgens op 'Instellingen'. Daar kan u een hele reeks zaken aanpassen, extra functies toevoegen, enz.

WAT IS CONCREET DE BEDOELING??

De bedoeling is dat u op regelmatige basis een bericht toevoegt op uw blog. U kan hierin zetten wat u zelf wenst.

- Bijvoorbeeld: u heeft een blog gemaakt voor gedichten. Dan kan u bvb. elke dag een gedicht toevoegen op uw blog. U geeft de titel in van het gedicht en daaronder in het bericht het gedicht zelf. Zo kunnen uw bezoekers dagelijks terugkomen om uw laatste nieuw gedicht te lezen. Indien u meerdere gedichten wenst toe te voegen op eenzelfde dag, voegt u deze toe als afzonderlijke berichten, dus niet in één bericht.

- Bijvoorbeeld:

u wil een blog maken over de actualiteit. Dan kan u bvb. dagelijks een bericht plaatsen met uw mening over iets uit de actualiteit. Bvb. over een bepaalde ramp, ongeval, uitspraak, voorval,... U geeft bvb. in de titel het onderwerp waarover u het gaat hebben en in het bericht plaatst u uw mening over dat onderwerp. Zo kan u bvb. meedelen dat de media voor de zoveelste keer het fout heeft, of waarom ze nu dat weer in de actualiteit brengen,... Of u kan ook meer diepgaande artikels plaatsen en meer informatie over een bepaald onderwerp opzoeken en dit op uw blog plaatsen. Indien u over meerdere zaken iets wil zeggen op die dag, plaatst u deze als afzonderlijke berichten, zo is dit het meest duidelijk voor uw bezoekers.

- Bijvoorbeeld: u wil een blog maken als dagboek. Dagelijks maakt u een bericht aan met wat u er wenst in te plaatsen, zoals u anders in een dagboek zou plaatsen. Dit kan zijn over wat u vandaag hebt gedaan, wat u vandaag heeft gehoord, wat u van plan bent, enz. Maak een titel en typ het bericht. Zo kunnen bezoekers dagelijks naar uw blog komen om uw laatste nieuwe bericht te lezen en mee uw dagboek te lezen.

- Bijvoorbeeld: u wil een blog maken met plaatselijk nieuws. Met uw eigen blog kan u zo zelfs journalist zijn. U kan op uw blog het plaatselijk nieuws vertellen. Telkens u iets nieuw hebt, plaats u een bericht: u geeft een titel op en typt wat u weet over het nieuws. Dit kan zijn over een feest in de buurt, een verkeersongeval in de streek, een nieuwe baan die men gaat aanleggen, een nieuwe regeling, verkiezingen, een staking, een nieuwe winkel, enz. Afhankelijk van het nieuws plaatst u iedere keer een nieuw bericht. Indien u veel nieuws heeft, kan u zo dagelijks vele berichten plaatsen met wat u te weten bent gekomen over uw regio. Zorg ervoor dat u telkens een nieuw bericht ingeeft per onderwerp, en niet zaken samen plaatst. Indien u wat minder nieuws kan bijeen sprokkelen is uiteraard 1 bericht per dag of 2 berichten per week ook goed. Probeer op een regelmatige basis een berichtje te plaatsen, zo komen uw bezoekers telkens terug.

- Bijvoorbeeld: u wil een blog maken met een reisverslag. U kan een bericht aanmaken per dag van uw reis. Zo kan u in de titel opgeven over welke dag u het gaat hebben, en in het bericht plaatst u dan het verslag van die dag. Zo komen alle berichten onder elkaar te staan, netjes gescheiden per dag. U kan dus op éénzelfde dag meerdere berichten ingeven van uw reisverslag.

- Bijvoorbeeld:

u wil een blog maken met tips op. Dan maakt u telkens u een tip heeft een nieuw bericht aan. In de titel zet u waarover uw tip zal gaan. In het bericht geeft u dan de hele tip in. Probeer zo op regelmatige basis nieuwe tips toe te voegen, zodat bezoekers telkens terug komen naar uw blog. Probeer bvb. 1 keer per dag, of 2 keer per week een nieuwe tip zo toe te voegen. Indien u heel enthousiast bent, kan u natuurlijk ook meerdere tips op een dag ingeven. Let er dan op dat het meest duidelijk is indien u pér tip een nieuw bericht aanmaakt. Zo kan u dus bvb. wel 20 berichten aanmaken op een dag indien u 20 tips heeft voor uw bezoekers.

- Bijvoorbeeld:

u wil een blog maken dat uw activiteiten weerspiegelt. U bent bvb. actief in een bedrijf, vereniging of organisatie en maakt elke dag wel eens iets mee. Dan kan je al deze belevenissen op uw blog plaatsen. Het komt dan neer op een soort van dagboek. Dan kan u dagelijks, of eventueel meerdere keren per dag, een bericht plaatsen op uw blog om uw belevenissen te vertellen. Geef een titel op dat zeer kort uw belevenis beschrijft en typ daarna alles in wat u maar wenst in het bericht. Zo kunnen bezoekers dagelijks of meermaals per dag terugkomen naar uw blog om uw laatste belevenissen te lezen.

- Bijvoorbeeld: u wil een blog maken uw hobby. U kan dan op regelmatige basis, bvb. dagelijks, een bericht toevoegen op uw blog over uw hobby. Dit kan gaan dat u vandaag een nieuwe postzegel bij uw verzameling heeft, een nieuwe bierkaart, een grote vis heeft gevangen, enz. Vertel erover en misschien kan je er zelfs een foto bij plaatsen. Zo kunnen anderen die ook dezelfde hobby hebben dagelijks mee lezen. Als u bvb. zeer actief bent in uw hobby, kan u dagelijks uiteraard meerdere berichtjes plaatsen, met bvb. de laatste nieuwtjes. Zo trek je veel bezoekers aan.

WAT ZIJN DIE "REACTIES"?

Een bezoeker kan op een bericht van u een reactie plaatsen. Een bezoeker kan dus zelf géén bericht plaatsen op uw blog zelf, wel een reactie. Het verschil is dat de reactie niet komt op de beginpagina, maar enkel bij een bericht hoort. Het is dus zo dat een reactie enkel gaat over een reactie bij een bericht. Indien u bvb. een gedicht heeft geschreven, kan een reactie van een bezoeker zijn dat deze het heel mooi vond. Of bvb. indien u plaatselijk nieuws brengt, kan een reactie van een bezoeker zijn dat deze nog iets meer over de feiten weet (bvb. exacte uur van het ongeval, het juiste locatie van het evenement,...). Of bvb. indien uw blog een dagboek is, kan men reageren op het bericht van die dag, zo kan men meeleven met u, u een vraag stellen, enz. Deze functie kan u uitschakelen via "Instellingen" indien u dit niet graag heeft.

WAT IS DE "WAARDERING"?

Een bezoeker kan een bepaald bericht een waardering geven. Dit is om aan te geven of men dit bericht goed vindt of niet. Het kan bvb. gaan over een bericht, hoe goed men dat vond. Het kan ook gaan over een ander bericht, bvb. een tip, die men wel of niet bruikbaar vond. Deze functie kan u uitschakelen via "Instellingen" indien u dit niet graag heeft.

Het Bloggen.be-team wenst u veel succes met uw gloednieuwe blog!