BOP op 3 wijzen: De traditionele betalingsbalans, de bezitsgerelateerde betalingsbalans en het globaal commercieel saldo (Deel 3)

Laat ons dan nu eens een kijkje nemen naar de Internationale Investeringspositie Rekeningen. Het was op deze rekeningen dat Fons Verplaetse zich baseerde om te melden dat volgens hem de positie van de VS in de wereldeconomie de voorbije jaren is geëvolueerd in negatieve zin. Wat zijn deze IIP-Rekeningen nu?

In tegenstelling tot de internationale transactierekeningen (betalingsbalansrekeningen), die gemonetariseerde stromen meten tijdens een bepaalde tijdsperiode (van 1 jaar), meten de IIP-rekeningen de waarde van een in het verleden geaccumuleerde voorraad van gemonetariseerde bezittingen en schulden (gemonetariseerd = uitgedrukt in geld). Deze worden dan op een bepaald moment in de tijd weergeven (aan het einde van een bepaald jaar, zoals een bedrijfsbalans). De gemonetariseerde stroom uit het laatste jaar vormt maar 1 component in de verandering in de IIP t.o.v. het voorgaande jaar, waarbij herwaarderingen de andere component uitmaken.

Deze herwaarderingen zijn onder te brengen in 3 categorieën, nl. prijsveranderingen, wisselkoersveranderingen en andere herwaarderingen. Prijsveranderingen zijn o.a. prijsveranderingen in de marktwaarde van land of gebouwen die geboekt staan als bezittingen, tegoeden of verplichtingen in de IIP-balans. Wisselkoersveranderingen geven veranderingen in de waarde van buitenlandse bezittingen, schulden of verplichtingen uitgedrukt in buitenlandse munten weer door wisselkoersschommelingen van de eigen munt t.o.v. buitenlandse munten. Andere herwaarderingen zijn bijvoorbeeld herclassificeringen of afschrijvingen.

Het is heel opvallend dat de Netto IIP van de VS sinds de opzegging van de akkoorden van Bretton Woods volledig is omgekeerd. Toch is er met deze IIP van de VS iets eigenaardigs aan de hand. De VS slaagt er namelijk in om een almaar negatiever wordende IIP te combineren met een positief inkomen op haar kapitaalrekening, wat wil zeggen dat ondanks het feit dat de VS meer schulden en verplichtingen heeft t.o.v. het buitenland, dat dit buitenland desondanks toch jaarlijks meer aan de VS moet betalen dan andersom. Wat is hier de oorzaak van?

Een studie uit 2005 van Gourinchas en Rey vergelijkt beide zijden van de IIP en ontwaart een opbrengsteffect en een samenstellingeffect die deze paradox verklaren, samen met het exorbitant privilege dat de VS heeft aangezien de dollar als de reservemunt van de wereld wordt beschouwd. Deze effecten werden groter tijdens de periode van vlottende wisselkoersen t.o.v. de periode van de gouden standaard. (1)

Het opbrengsteffect komt voort uit het statuut van reservemunt van de wereld, waardoor de rente in de VS veel lager is (wat de laatste jaren nog werd versterkt door de koersmanipulatie van China van de VS dollar). Het samenstellingeffect komt voort uit de verschillende samenstelling van de bezittingen en de tegoeden van de VS. De tegoeden van de VS hebben een lagere winstmarge dan de bezittingen van de VS, wat de positieve inkomensstroom verklaart die voortkomt uit deze nochtans heel negatieve verhouding. Of dit op lange termijn houdbaar is (als de VS dollar zijn statuut van wereldmunt zou verliezen), is een andere vraag.

Deze negatieve balans is bijgevolg erger dan ze op het eerste gezicht lijkt, omdat het overgrote deel van de internationale financiële schulden en verplichtingen van de VS zijn uitgedrukt in dollar, in tegenstelling tot haar internationale financiële bezittingen en tegoeden. Hierdoor worden haar buitenlandse bezittingen relatief meer waard als de dollar in waarde daalt, waardoor de opeenvolgende tekorten op de Lopende Rekening grotendeels gecompenseerd worden.

BOP op 3 wijzen: De traditionele betalingsbalans, de bezitsgerelateerde betalingsbalans en het globaal commercieel saldo (Deel 2)

Een derde maatstaf die geconstrueerd kan worden (maar wat niet gebeurd, ook al kan je hem op basis van het gepubliceerde cijfermateriaal zelf berekenen), het globaal commercieel saldo, baseer ik op de het NAS-voorstel uit 1992. (1) De term globale commerciële activiteit kwam voor het eerst ter sprake in een studie van de US International Trade Commission uit februari 2001 (2). In een commentaar hierop interpreteerde Harry L. Freeman de term zoals die in de studie bedoeld werd, verkeerd (zie bijlage), maar zijn zienswijze heeft wel zijn voordelen.

Hij poneerde dat men moest kijken naar de bruto-verkopen van buitenlandse dochterondernemingen van multinationale ondernemingen, en dit bij de respectievelijke import- en exportcijfers tellen, om alzo tot een bruto globaal commercieel saldo te komen. Heeft dit zin of is dit onzin?

Het NAS-voorstel heeft geprobeerd om tot een netto globaal commercieel saldo te komen, dat een weergave was van de activiteiten van multinationale ondernemingen op een globale schaal. Hierbij heeft de NAS echter een denkfout gemaakt. Wat is nu deze denkfout? Men heeft appelen met citroenen vergeleken.

Het voorstel van de NAS trok de aankopen van goederen en nonfactordiensten af van de bruto verkoopscijfers van buitenlandse dochterondernemingen, maar deed dit niet voor de import- en exportcijfers. Daardoor telde men een omzetcijfer (de export- en importcijfers) op bij een winstcijfer (de netto verkoopscijfers van buitenlandse dochterondernemingen). Men moet beide manieren om producten tot bij de consument te krijgen volgens dezelfde criteria behandelen. Als men een goed zicht wil krijgen op de internationale activiteiten van multinationale ondernemingen en hun marktaandeel op de internationale markten, dan kan men best gewoon kijken naar hun bruto verkoopscijfers (wat ook een omzetcijfer is) en dus inderdaad werken met een globaal commercieel saldo, waarbij men dubbeltellingen door intrabedrijfshandel zo veel mogelijk vermijd.

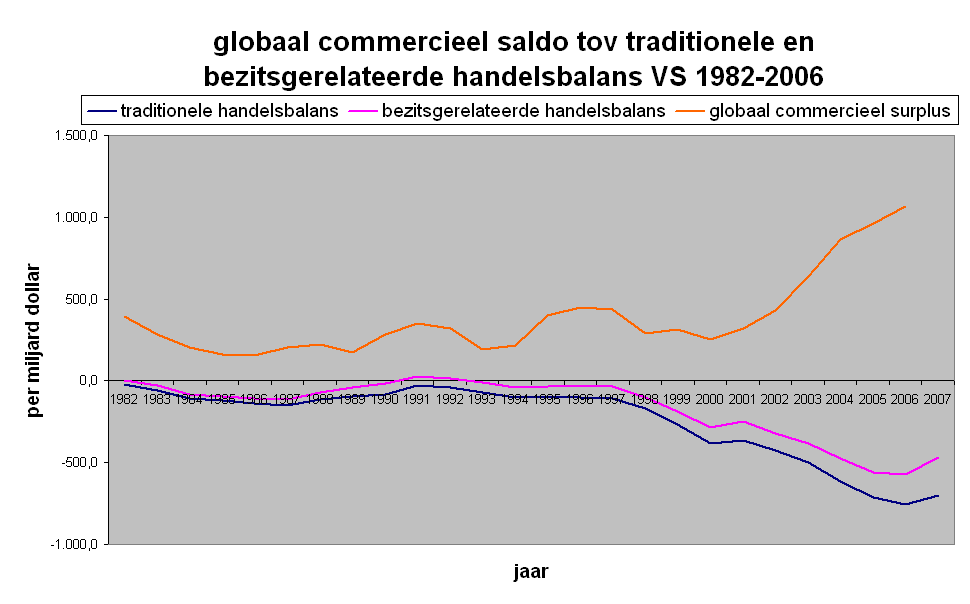

De oranje lijn op de grafiek in bijlage 1 is een weergave van het Amerikaanse commercieel surplus t.o.v. de rest van de wereld. Hierbij werden de verkopen van Amerikaanse dochterondernemingen aan zusterbedrijven in het buitenland niet in rekening gebracht, omdat de BEA geen cijfers verzameld over de verkopen van buitenlandse dochterondernemingen actief op VS-bodem aan zusterbedrijven die ook in de VS werkzaam zijn (raar maar waar). De BEA poneert gewoon dat deze verwaarloosbaar zijn. Een bewering die weinig geloofwaardig is, aangezien gedurende een periode van 20 jaar ongeveer 70% van de Buitenlandse Directe Investeringen in de VS afkomstig waren uit de EU. Om voor beide zijden van de balans dezelfde gegevens weer te geven heb ik bijgevolg de verkopen van Amerikaanse dochterondernemingen aan zusterbedrijven in het buitenland niet in rekening kunnen brengen.

Een laatste opmerking die gemaakt moet worden, is dat het concept globaal commercieel saldo niet conform de opzet van het systeem van de nationale rekeningen is (het voorstel van de NAS was ook niet conform het systeem van de nationale rekeningen, en werd daarom niet weerhouden). Het is echter een niet minder waardevolle manier om naar de globale economie te kijken, en moet eerder gezien worden als een aanvulling op de traditionele en bezitsgerelateerde handelsbalans, omdat ze een maatstaf is voor het marktaandeel van de multinationale ondernemingen uit je land.

(1) In dit voorstel werden de internationale economische transacties bekeken vanuit het standpunt van multinationale ondernemingen en hun wereldwijde activiteiten. Men probeerde om vergelijkbare data op te stellen over de zakelijke activiteiten van bedrijven die VS-bezit zijn, en bedrijven die buitenlands bezit zijn, ongeacht of hun zakelijke activiteiten nu tot stand kwamen via grensoverschrijdende handel (export-import) of door verkopen via dochterondernemingen in andere landen. Omdat dit voorstel gebaseerd is op de wereldwijde verkopen van multinationale ondernemingen volgens een bezitsperspectief is het vooral een hulpmiddel om het marktaandeel van Amerikaanse multinationale ondernemingen te evalueren.

(2) PUB 3383, Staff Research Study 26, Examination of US Inbound and Outbound Direct Investment

BOP op 3 wijzen: De traditionele betalingsbalans, de bezitsgerelateerde betalingsbalans en het globaal commercieel saldo (Deel 1)

Om een beter zicht te krijgen op het globaliseringproces loont het de moeite om eens een kijkje te nemen naar de evolutie van de nationale rekeningen van de VS, het land dat leiding heeft gegeven aan dit proces. De nationale economische rekeningen van de VS worden opgesteld door het U.S. Bureau of Economic Analysis (BEA). (1) Om de invloed van het globaliseringproces te onderzoeken moeten we aan de ene kant kijken naar de Internationale Transactie Rekeningen (of de betalingsbalans) (2) en aan de andere kant naar de Internationale Investeringspositie Rekeningen (3).

De betalingsbalans van een land bestaat uit 3 deelrekeningen, nl. de Lopende Rekening (deze rekening omvat de handelsbalans) (4), de Financiële Rekening (5) en de Kapitaal Rekening (6). Bij de opstelling van de traditionele betalingsbalans wordt hierbij enkel gekeken naar het grondgebied waarop en waartussen deze economische transacties plaatsvinden. De verschillende economische transacties worden vanuit die optiek neergeschreven in de verschillende rekeningen die de betalingsbalans uitmaken. Een negatieve Lopende Rekening (negatieve handelsbalans) wordt gecompenseerd door een verkoop van activa of een opbouw van schulden, die dan worden weergegeven op de Financiële Rekening. In tegenstelling daarmee resulteert een positieve Lopende Rekening dan in het aankopen van activa in het buitenland of een vermindering van de schulden van het land. Om te kijken of een land in een winstsituatie of een verliessituatie zit in zijn relaties met de rest van de wereld moeten we dus kijken naar het saldo op de Lopende Rekening (zie de blauwe lijn in de grafiek van bijlage 1).

Eind de jaren 80 in vorige eeuw begon in de VS een discussie hoe men de toenemende internationalisering van de verschillende nationale economieën weer moest geven in de nationale rekeningen. Om een compleet beeld te krijgen van de wereldwijde economische activiteiten van een land en de activiteiten van haar multinationale ondernemingen, werd het noodzakelijk om een manier te vinden om de verkopen van dochterondernemingen van deze MNOs ook in beschouwing te nemen naast de traditionele handelsbalansrekening, die enkel de geëxporteerde en geïmporteerde goederen en diensten weergaf. De voorstellen die hieromtrent gelanceerd werden (7), resulteerden in een nieuw concept, de bezitsgerelateerde betalingsbalans. Deze bezitsgerelateerde handelsbalans komt conceptueel overeen met een betalingsbalans die gelijk is aan de handelsbalans van goederen en diensten plus een balans van het inkomen uit directe investeringen (zie de paarse lijn in de grafiek van bijlage 1).

Op deze manier kwam een nieuw kader tot stand, dat consistent was met de traditionele manier van economische boekhouding. De overeenkomst tussen de productie van goederen en diensten aan de ene kant en de locatie van de productie aan de andere kant, zoals dat bestaat in de standaardrekeningen, werd bewaard. Het nieuwe aan de benadering was dat het concept locatie geherdefinieerd werd naar bezit van productiefactoren. Een dochteronderneming van een Amerikaanse multinational in het buitenland werd in deze nieuwe benadering gezien als Amerikaans grondgebied, en een dochteronderneming van een buitenlandse multinational in de VS werd gezien als buitenlands grondgebied.

Dit nieuwe kader laat toe om verder te kijken dan de traditionele export-importcijfers, en laat zien dat de activiteiten van buitenlandse dochterondernemingen een integraal onderdeel zijn van de economische interacties van een land met de rest van de wereld. Deze benadering laat ook zien wat het effect is van directe investeringen. Er zijn echter enkele problemen bij de verzameling van de noodzakelijke gegevens. (8)

(1) In zijn rol van nationaal economisch boekhouder produceert de BEA een aantal zeer gedetailleerde internationaal vergelijkbare economische rekeningen die de nationale productie en het nationale inkomen weergeven. Deze rekeningen vallen uiteen in 4 groepen: de NIPA-Accounts (BNP en BBP-rekeningen), de International Transactions Accounts (betalingsbalansrekeningen), de national input-output Accountsen GDP-by-industry Accounts en ten slotte de Regional Economic Accounts. M.b.t. de internationale economische rekeningen die de BEA opstelt, heeft de BEA 5 werkprogrammas, waarvan er voor ons 2 van belang zijn, nl. de Internationale Transactie Rekeningen en de Internationale Investeringspositie Rekeningen.

(2) De Internationale Transactie Rekeningen (In deze rekeningen worden transacties zeer breed gedefinieerd als zijnde alle veranderingen in eigendom tussen bewoners van verschillende landen van zaken met economische waarde, die gemeten kunnen worden in monetaire termen. Ze worden samengesteld en weergegeven overeenkomstig internationaal ontwikkelde richtlijnen.) bestaan uit 3 deelrekeningen: de Current Account, de Financial Account en de Capital Account.

Een betalingsbalans is in boekhoudkundige termen eigenlijk geen balans, omdat het een periode betreft en geen tijdstip zoals bij een `echte` balans. Op de betalingsbalans staan stroomgrootheden (= grootheden die gedurende een periode worden gevormd) en op een balans staan voorraadgrootheden (= grootheden die op een moment een waarde hebben, dus aanwezig zijn). De betalingsbalans is eigenlijk meer te vergelijken met de resultatenrekening in de bedrijfseconomie, omdat daar ook sprake is van stroomgrootheden.

(3) De Internationale InvesteringsPositie (IIP) van een land geeft tegelijk weer wat de internationale financiële bezittingen en tegoeden van haar economische actoren t.o.v. het buitenland zijn en ook de internationale financiële schulden en verplichtingen van haar economische actoren t.o.v. het buitenland aan. Omgekeerd geeft ze eveneens weer wat de financiële bezittingen en tegoeden van buitenlandse economische actoren zijn t.o.v. de eigen economische actoren, evenals wat de schulden en verplichtingen van buitenlandse economische actoren t.o.v. de eigen economische actoren zijn. Het saldo tussen beide vormt dan de netto IIP.

Conceptueel zijn deze gegevens anders dan de gegevens van de internationale transactierekeningen (eigenlijk vormen ze economisch gesproken eerder een balans, wat de verwarring enkel groter maakt natuurlijk).

(4) Op deze rekening worden de export en import van goederen en diensten, de inkomensontvangsten en inkomensbetalingen, en de netto eenzijdige transfers (zoals giften) weergegeven. Deze deelrekening geeft een samenvattend beeld van deze soorten economische activiteiten van de VS-economie in relatie tot het buitenland.

(5) De financiële rekening brengt financiële stromen in beeld die de vorm aannemen van aankopen of verkopen van bezittingen tussen inwoners van de VS (zowel privé-personen als rechtspersonen) en buitenlanders. Deze rekening geeft als het ware een overzicht van de jaarlijkse wijzigingen in de bezittingen van de bewoners van de VS, maar dan geaggregeerd over de hele economie van de VS. Men kan deze rekening eigenlijk beschouwen als een soort van netto-netto rekening. Het gaat namelijk over de jaarlijkse verschillen tussen enerzijds de aankopen minus de verkopen van bezittingen in het buitenland door VS-bewoners, en anderzijds de aankopen minus de verkopen van bezittingen in de VS door buitenlanders.Beide zijden van de balans worden weergegeven, maar er wordt wel een eindbalans uitgerekend. De financiële stromen op deze rekening zijn sinds het begin van de jaren 1990 flink gegroeid, door de groei van nationale economieën, de toenemende vrijmaking van financiële instituten en markten door de overheden in verschillende landen, en de toegenomen innovatie op het vlak van financiële instrumenten en technieken.

(6) De kapitaalrekening is de kleinste rekening van de 3 in termen van economische omvang. Het gaat hier voornamelijk om unilaterale overdrachten van vaste activa, schuldkwijtscheldingen en geldstromen die gepaard gaan met migratiebewegingen.

(7) 2 studies zijn in deze optiek heel belangrijk. De eerste van DeAnne Julius was degene waarop het BEA zich baseerde om het begrip bezitsgerelateerde betalingsbalans uit te werken:

DeAnne Julius; Global Companies and Public Policy: The Growing Challenge of Foreign Direct Investment; New York, Council on Foriegn Relations Press, 1990

De tweede van het NAS had een ander uitgangspunt, en het is deels dit uitgangspunt dat ik gebruik voor het concept globaal commercieel saldo (zie ook voetnoot 9):

Anne Y. Kester (ed.); Behind the Numbers: U.S. Trade in the World Economy; Washington, National Academy Press, 1992

Zie vooral Hoofdstuk 1 (Supplementing the Balance of Payments Framework) en Appendix A (Sales and Purchases of Goods and Services between Americans and Foreigners).

Het panel van de NAS werd voorgezeten door Robert E. Baldwin. (8) Een eerste probleem is het bepalen van het land dat de dochteronderneming bezit. Sommige dochterondernemingen maken namelijk deel uit van een bezitsketen die meerdere landen omspant. Hierbij stelt de vraag zich of men moet kijken naar het land van de eerste buitenlandse ouder of naar het land dat uiteindelijk het bedrijf bezit (country of ultimate ownership), waarbij dit laatste land de logische keuze is, maar uiteraard ook het moeilijkst om te bepalen. Een volgend empirisch probleem vormt het identificeren van alle transacties tussen buitenlandse dochterondernemingen van hetzelfde land, maar met verschillende moederbedrijven. Aangezien de BEA afhankelijk is van de rapportage van multinationale ondernemingen over deze cijfers, en deze bedrijven ook niet altijd weten wie nu uiteindelijk hun klanten bezit, valt dit dus niet te meten, en kan zo vertekening van de cijfers ontstaan.

{kind=link}